Anlagen in Schweizer Immobilien haben sich in diesem Jahr weniger gelohnt als auch schon. Der KGAST-Index für direkte Immobilien-Investments in der Schweiz hat per Ende November mit 4,6 Prozent rentiert, wobei der langjährige Durchschnitt bei 5,6 Prozent liegt. Zum Vergleich: Wer sein Geld in Schweizer Aktien investiert hätte, wäre deutlich besser gefahren. Trotzdem wird der Immobilienmarkt auch im kommenden Jahr bei vielen Investoren beliebt bleiben. Der Anlagenotstand und die regelmässigen Mietzinszahlungen scheinen die Aussicht auf gesunkene Renditen wettzumachen.

Auch andere Aspekte des Immobilienmarktes werden 2018 im Fokus von Mietern, Käufern oder Anlegern stehen. Zum Beispiel die Frage nach der Finanzierung von Wohneigentum: Wann lösen sich die Hypothekenzinsen von ihren Tiefstständen? Oder das Thema der steigenden Leerstände und sinkenden Mieten. Dazu vier Thesen mit Blick auf das kommende Jahr:

Zögerlicher Anstieg der Hypozinsen

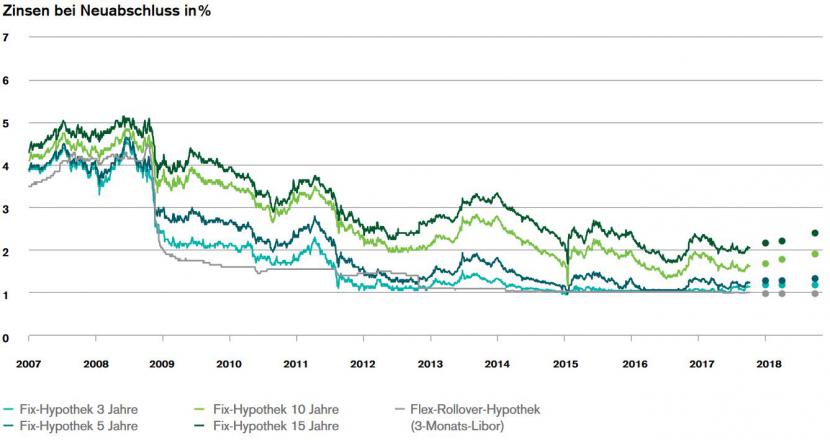

Immer wieder wurde im vergangenen Jahr das Ende der ultratiefen Hypothekenzinsen prognostiziert. Passiert ist: nichts. Noch immer kostet die Finanzierung von Wohneigentum in der Schweiz so wenig wie selten zuvor. Eine zehnjährige Festhypothek ist im Durchschnitt für 1,45 Prozent zu haben, vor einem Jahr waren es 1,58 Prozent. Denselben Verlauf nahmen auch Produkte mit kürzerer Laufzeit.

Auch wenn in den USA die Zinsen schrittweise ansteigen und sich in der Euro-Zone allmählich eine geldpolitische Normalisierung abzeichnet, dürfte die Schweizer Zinslandschaft im kommenden Jahr davon nur wenig tangiert werden. Der Hypothekenvermittler Moneypark rechnet tendenziell bei den langen Laufzeiten von 5-10 Jahren mit einem stärkeren Aufwärtsdruck als bei den kurzen Laufzeiten. "Grössere Schwankungen im Zinstableu, wie wir sie bereits in diesem Jahr gesehen haben, bleiben auch nächstes Jahr sehr wahrscheinlich", schreibt Moneypark auf Anfrage. Auch die Grossbank Credit Suisse erwartet höchstens bei den langen Laufzeiten einen zögerlichen Anstieg der Hypozinsen, wie auf dem folgenden Chart zu sehen ist.

Verlauf der Hypozinsen in den letzten zehn Jahren, die Punkte stellen die Prognosen dar (Quelle: Credit Suisse)

Leere Wohnungen und ausgefallene Geschenke

Bei Renditeliegenschaften ist in diesem Jahr eine neue Zeit angebrochen: Die hohe Bautätigkeit bei gleichzeitig abnehmender Zuwanderung hat vielerorts zu mehr markant mehr leerstehenden Wohnungen geführt – stellenweise in dramatischem Ausmass. In jeder vierten Gemeinde der Schweiz stehen mehr als 5 Prozent der Mietwohungen leer. 2017 ist die Leerwohnungsziffer in der Schweiz auf den höchsten Stand seit 1998 gestiegen. Tendenz für 2018: zunehmend.

Denn wegen der tiefen Zinsen und des damit zusammenhängenden Anlagenotstandes wird munter weitergebaut und investiert. Immer ausgefallener werden damit die Lockangebote der Vermieter. Vor allem in Randregionen mit besonders hohen Leerständen werden Monatsmieten, Möbelgutscheine oder Elektrogeräte angeboten. Somit werden tiefere Mieten immer wahrscheinlicher. Der Mietpreisindex von Immoscout24 zeigt ist bereits Ende November auf den tiefsten Stand seit mehr als zwei Jahren gesunken.

Immobilienpreise: Wie lange dauert die Party noch?

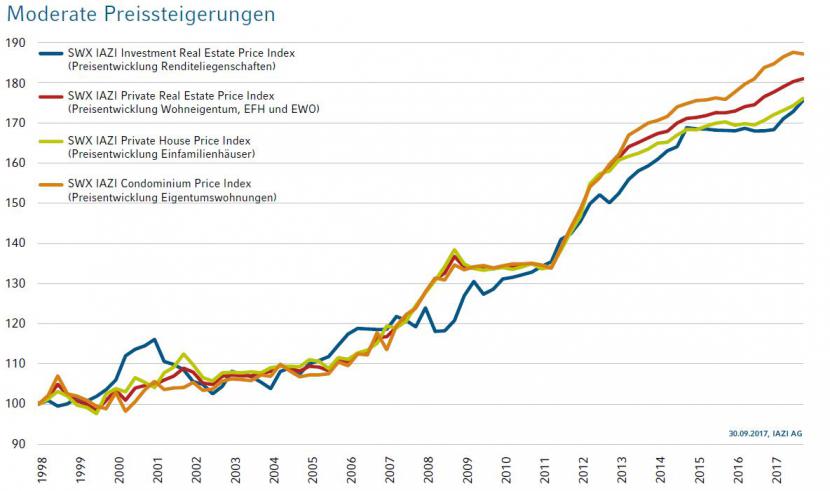

Die Preise einzelner Immobiliensegmente scheinen langsam aber sicher an die Decke zu stossen. In Zürich verteuerten sich die Eigenheimpreise in den letzten zehn Jahren um 73 Prozent, in Basel um 53 Prozent und in Genf um 59 Prozent, wie aus Angaben des Immobilien-Dienstleisters IAZI hervorgeht. Die folgende Grafik zeigt: Insbesondere im Segment der Renditeliegenschaften, die zu Anlagezwecken gekauft werden, hat die Preisdynamik jüngst stark zugenommen.

Preisentwicklung verschiedener Immobiliensegmente seit 1998 (Quelle: IAZI)

Laut dem Immo-Monitoring des Immobilienberaters Wüest Partner setzt sich der Preisanstieg im Immobilienmarkt 2018 fort. Allerdings regional unterschiedlich. Während die Innerschweiz, Zürich und Genf eine Verteuerung erwarten dürfen, steht in der Ostschweiz sowie in den Kantonen Graubünden, Tessin und Wallis eine leichte Korrektur an. Somit wird auch die seit langem geführte Diskussion um eine mögliche Immobilienblase in der Schweiz nicht abklingen. Und: Auch 2018 werden viele interessierte Käufer wegen zu hoher Preise nicht zum Zug kommen.

Indirekt investieren lohnt sich nicht mehr

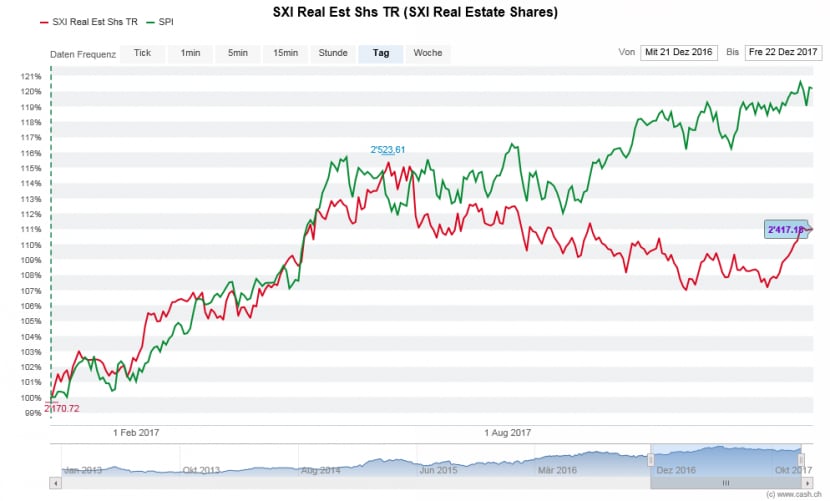

Indirekte Immobilieninvestments haben sich in diesem Jahr weniger gelohnt als auch schon. Der Aktienindex SXI Real Estate Shares, der zwölf Schweizer Immobilientitel vereint, kommt seit Jahresbeginn auf einen Gewinn von knapp 9 Prozent, während der Schweizer Gesamtmarkt mehr als doppelt so viel Gewinn machen wird (siehe Chart). Einerseits nehmen die leerstehenden Wohnungen vielerorts zu und es wird zusehends schwierig, diese zu vermieten. Wie oben erwähnt, dürfte sich das so schnell nicht ändern.

SXI Real Estate Shares TR (rot) und SPI (grün) in den letzten zwölf Monaten (Quelle: cash.ch)

Andererseits reagieren die Immo-Aktien sensitiv auf Veränderungen der langfristigen Zinsen und diese sind 2017 um Null gependelt. Steigen die Zinsen 2018 tendenziell an, wie es viele Experten erwarten, ist das eher ein Nachteil, denn dadurch steigen die Finanzierungskosten der Immobiliengesellschaften. Für Anleger ebenfalls wichtig: Die Bewertungen in diesem Sektor sind mittlerweile hoch. Aktien wie Plazza, Warteck oder Zug Estates weisen Kurs-Gewinne-Verhältnisse von 30 oder höher auf. Eine mögliche Positivüberraschung gibt es dennoch: Ein erstarkender Euro könnte dazu führen, dass europäische Immobilienkäufer wieder vermehrt in die Schweiz kommen.