Kurz glaubte man im Jahr 2018, die Tiefzinsphase neige sich tatsächlich dem Ende zu. Die US-amerikanische Notenbank Fed hatte im vergangenen Dezember zum vierten Mal im Jahr ihren Leitzins erhöht – von anfangs 1,25 Prozent auf 2,25 Prozent. Die Annahme, dass die Europäische Zentralbank (EZB) und somit auch die Schweizerische Nationabank (SNB) bald nachziehen könnten, machte den Anfang vom Ende der Tiefzinsphase greifbar wie lange nicht mehr. Auf dem Hypothekarmarkt hätte sich das in Form von höheren Zinsen für Kreditnehmer auswirken können.

Doch rund ein halbes Jahr später ist bereits alles wieder anders. Die Fed hat sich eine Zinspause verhängt und deutete zuletzt sogar an, die Zinsen bald zu senken. Die EZB tut es ihr gleich, womit die SNB weiterhin ihre Hände gebunden sieht. Was für Sparer, die ihr Geld festverzinst anlegen wollen, schlechte Nachrichten sind, erfreut meist «Häuslebauer» auf der anderen Seite. Denn: Tiefere Leitzinsen sprechen in der Regel auch für tiefere Zinssätze für Hypothekarkredite.

Verschärfter Wettbewerb auf dem Hypothekarmarkt

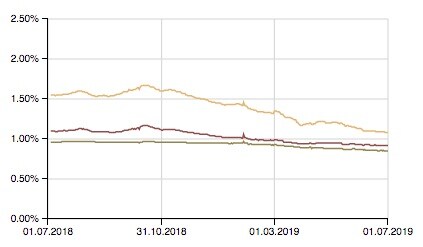

Kreditnehmer profitieren bereits seit längerem von günstigen Hypotheken. Ende Juni erreichten die Zinsen für Festhypotheken mit einer Laufzeit von zehn Jahren mit durchschnittlich etwa 1,1 Prozent einen neuen historischen Tiefpunkt. Fünfjährige (etwa 0,95 Prozent) und zweijährige Festhypotheken (etwa 0,88 Prozent) bewegen sich ebenfalls auf rekordtiefen Niveaus, wie Daten der Vermögensberatung Vermögenspartner zeigen.

Entwicklung der Zinsen für Festhypotheken mit zehn- (gelb), fünf- (rot) und zweijähriger (grün) Laufzeit (Durchschnitt). (Quelle: Vermögenspartner AG)

Ein Grund für die kürzlich purzelnden Rekorde bei den Hypothekarkrediten sind der Handelsstreit zwischen den USA und China sowie die damit einhergehende Verunsicherung am Markt. Denn: Hypothekarzinsen orientieren sich zu einem grossen Teil an den Renditen, die langfristige Staatsobligationen abwerfen. Diese wiederum geraten unter Druck, wenn die wirtschaftliche Unsicherheit zunimmt und Anleger sichere Häfen wie Staatsanleihen suchen.

«Psychologische Untergrenze» für Hypothekarzinsen?

Was bedeutet die Aussicht auf weiter fallende Zinsen nun für die Zukunft des Hypothekarmarktes? Können sich Hypothekarnehmer bald auf Nullzinsen freuen? «Technisch gesehen wäre das möglich», sagt Giampiero Brundia, Geschäftsführer der Hypothekenbörse Uster. Wenn man sich vor Augen führe, dass es Zeiten gegeben habe, wo Kunden Zinssätze von 10 Prozent gezahlt hätten, sei es durchaus denkbar, dass es noch weiter runter gehe. Aber: «Ich persönlich glaube, dass es beim Zinsniveau von Hypotheken eine psychologische Untergrenze gibt, die sich Banken selber geben.»

Das sei insbesondere bei langfristigen Hypotheken mit zehnjähriger Laufzeit der Fall. Aber auch bei zwei- oder fünfjährigen Festhypotheken sei man von der psychologischen Untergrenze nicht mehr weit entfernt.

Dass es bei Finanzinstituten in Bezug auf Hypothekarzinsen tatsächlich eine Schmerzensgrenze gibt, leuchtet ein. Eine Bank, die etwa auf zehnjährige Hypotheken extrem tiefe beziehungsweise gar Nullzinsen setzen würde, geht im Umkehrschluss davon aus, dass die Zinsen in den nächsten zehn Jahren unverändert tief bleiben. Trotz der nun länger anhaltenden Tiefzinsphase erscheint eine solche Wette dann doch eher riskant.

Für Banken werden Alternativen zu Hypotheken unattraktiver

Doch es gibt durchaus Grund zur Annahme, dass Banken eine mögliche Untergrenze aus ihren Köpfen verbannen könnten und die Zinsen tatsächlich noch weiter fallen, vor allem für kurzfristige Hypotheken. Denn: Solange die Zinsen tief bleiben oder sogar noch weiter fallen, bleibt es für Banken unattraktiv, ihr Geld bei der Nationalbank zu parken. Die Ausgabe von Hypotheken ist eine der wenigen Möglichkeiten, Geld festverzinslich anzulegen.

«Die Alternativen zum Hypothekargeschäft verschlechtern sich durch die restriktive Zinspolitik weiter», sagt auch Florian Schubiger, Mitgründer von Vermögenspartner. Das mache Hypotheken für Banken attraktiver und führe zu einer Ausweitung des Angebots und dementsprechend zu einem erhöhten Wettbewerb. Die Folge: sinkende Zinsen für Hypothekarnehmer.

Zwischen den Anbietern von Hypotheken herrscht ohnehin schon seit längerem ein verschärfter Wettbewerb. Ein Grund ist auch das Aufkommen von günstigen Online-Anbietern, die Kredite zu Konditionen anbieten, die vor einem Jahr nicht vorstellbar waren. Zudem drängen mehr und mehr Versicherer und Pensionskassen in den Hypothekarmarkt. Das drückt die Preise. Die Hypo-Zinsen könnten mittelfristig durchaus noch weiter fallen.

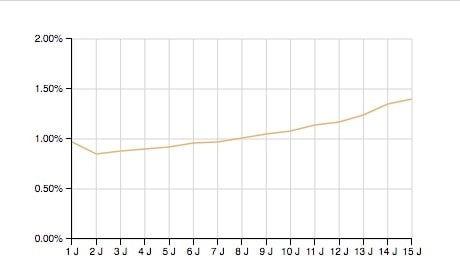

Aktuelle Zinskurve für Hypotheken mit 1- bis 15-jähriger Laufzeit. (Quelle: VermögensPartner AG)