Keine drei Monate ist es her, als die Renditen der zehnjährigen Bundesobligationen erstmals die Grenze von -1 Prozent unterschritten. Am 16. August rentierte der "Eidgenoss" bei -1,07 Prozent – der absolute Tiefststand. Zur Erinnerung, was das heisst: Ein Investor, der der Schweizerischen Eidgenossenschaft mit dem Kauf einer zehnjährigen Bundesobligation Geld leiht, muss dafür zahlen.

Das ist nichts Neues: Seit Jahren geraten die Renditen auf Staatsanleihen solventer Staaten unter Druck. Sie werden vor allem dann gesucht, wenn es Unsicherheiten am Finanzmarkt gibt. Damit wollen Investoren die Gefahren risikoreicher Investitionen im Portfolio etwas abfedern.

Das führte zuletzt auch dazu, dass die Zinsen auf Hypotheken immer weiter nach unten purzelten. Denn: Hypothekarzinsen orientieren sich zu einem grossen Teil an den Renditen, die langfristige Staatsobligationen abwerfen.

Wechselwirkung von Bundesoblis und Hypotekarzinsen

Doch seit dem Tiefpunkt Mitte August ziehen die Renditen auf Bundesobligationen plötzlich wieder kräftig an. Am Mittwochvormittag rentiert der zehnjährige "Eidgenoss" bei -0,467 Prozent, ein Anstieg von über 50 Basispunkten. Ein Grund dürfte europapolitischer Natur sein. Das Szenario eines No-Deal-Brexits wird seit Monaten von den Märkten als gering eingeschätzt. Zudem verlaufen die Renditen auf Bundesobligationen oft ähnlich wie der Franken-Euro-Kurs. Zuletzt wertete der Franken ab, weil Investoren die Schweizer Währung weniger als sicheren Hafen suchten.

Mehr zum Franken: Deswegen hält sich der Euro-Franken-Kurs über 1,10

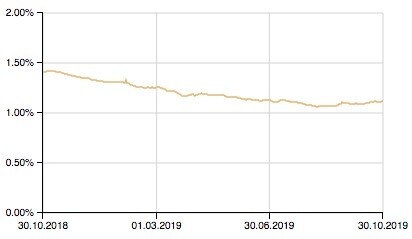

Von alldem scheinen auch die Hpothekarzinsen betroffen zu sein. Der durchschnittliche Hypothekenzins scheint seine Talsohle im August überwunden zu haben. Damals erreichten die Zinsen für Festhypotheken mit einer Laufzeit von zehn Jahren mit durchschnittlich knapp unter 1,0 Prozent einen neuen historischen Tiefststand. Heute nähert sich der Wert wieder der Marke von 1,1 Prozent.

Zinsentwicklung für Festhypotheken mit zehnjähriger Laufzeit (Durchschnitt), Quelle: Vermögenspartner AG.

Für Florian Schubiger, Mitgründer der Hypothekenplattform www.hypotheke.ch, ist daraus aber nicht unbedingt ein Trend abzulesen. "Eigentlich haben sich die Parameter nicht gross verändert. Die Situation in Europa ist dieselbe wie vor drei Monaten." Er gehe daher kurz- bis mittelfristig nicht von grösseren Anstiegen bei den Hypothekarzinsen aus.

Tatsächlich bleibt die geopolitische Grosswetterlage und auch die Situation bei den Leitzinsen so, dass die Zinsen kaum abrupt nach oben schiessen werden. Panik sollte bei Hypothekarnehmern also nicht ausbrechen. Dennoch werden die Kreditgeber nicht lange auf sich warten lassen, die Hypozinsen anzuheben, sollte sich der Renditeanstieg bei den Obligationen fortsetzen.

Grosse Namen wie ZKB, Credit Suisse oder St. Galler Kantonalbank, die ohnehin zu den teureren Hypotheken-Anbietern gehören, sind in den letzten drei Monaten mit den Hypo-Zinsen bereits rauf. Günstigen Anbieter wie Zürich Versicherung oder die Aargauische Pensionskasse (APK) können einer Zinserhöhung noch widerstehen – fragt sich, wie lange noch.