15 Prozent Unterschied sind eine Menge. Gerade bei der Finanzierung von Wohneigentum. Um diese Prozentzahl haben sich einige Schweizer Festhypotheken seit Jahresanfang verteuert. So kostet eine zehnjährige Festhypothek mittlerweile durchschnittlich 1,73 Prozent gegenüber 1,51 Prozent vor anderthalb Monaten, wie eine Untersuchung des Online-Vergleichsdienstes moneyland.ch zeigt.

Weniger stark war der Zinsanstieg bislang bei den Hypotheken mit kürzeren Laufzeiten von zwei Jahren. Gar unverändert beliessen die Banken ihre Zinssätze auf Libor-Hypotheken, die sich an den Leitzinsen der Nationalbank orientieren. Sie kosten derzeit im Schnitt 0,92 Prozent. Ein Blick auf die folgende Grafik zeigt: Der Unterschied zwischen Libor und Langfrist-Hypotheken ist so gross geworden wie seit Monaten nicht mehr.

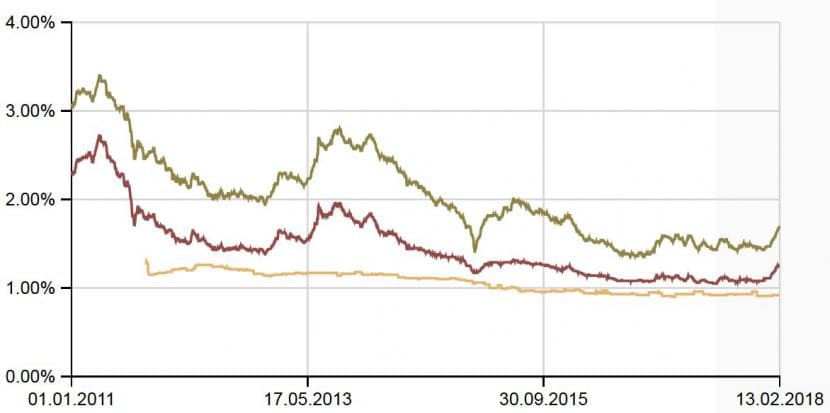

Festhypotheken mit zehn Jahre (grün) und fünf Jahre (rot) Laufzeit sowie Libor-Hypotheken (gelb) in den letzten sieben Jahren (Quelle: Vermögenspartner)

Was bedeutet das für die Strategie von Hypothekenkunden? Laut Theorie verlieren die flexiblen Libor-Hypotheken an Attraktivität, wenn die Zinsen rasch ansteigen. Denn mit einer Festhypothek kann man sich einen Zinssatz für eine fixe Laufzeit sichern, was mit den Libor-Produkten nicht möglich ist. Doch die aktuelle Situation ist etwas komplizierter.

"Wir sind immer noch Feuer und Flamme für die Libor-Hypothek", sagt Giampiero Brundia, Geschäftsführer der Hypothekenbörse in Uster. Denn ein deutlicher Anstieg der kurzfristigen Zinsen sei nicht in Sicht. Libor-Hypotheken seien nicht für jedermann die ideale Lösung, aber das Risiko sei nach wie vor "überschaubar und gut kalkulierbar", so Brundia.

Die Renditen auf zehnjährige Schweizer Bundesobligationen sind jüngst stark gestiegen und haben damit auch die langfristigen Festhypotheken verteuert. Da sich die Libor-Hypotheken aber an den unveränderten kurzfristigen Zinsen orientieren, stehen sie nach wie vor auf Rekordtiefs. Hierzulande richten sie sich nach dem drei-Monats-Libor der Schweizerischen Nationalbank (SNB), der aktuell bei -0,75 Prozent steht. Darauf packt jede Hypothekarbank noch eine unterschiedlich hohe Marge.

Solange sich am Negativzins der SNB nichts ändert, dürften also auch die Libor-Hypotheken kaum nach oben ausschlagen – vorausgesetzt, die Anbieter weiten ihre Margen nicht aus. Die Leitzinsen in Europa und in der Schweiz bleiben Experten zufolge noch mindestens in diesem Jahr unverändert.

Kommen die Zinsen wieder zurück?

Wer also weiterhin auf eine Libor-Hypothek setzt, sollte die Aktionen von SNB-Chef Thomas Jordan und seinem Team genau verfolgen und die Veränderungen in der Zinslandschaft beobachten. Denn ein Blick in die Vergangenheit macht klar, wie schnell und volatil Hypothekenzinsen mitunter ansteigen können. Eine mögliche Taktik ist auch, auf mögliche Rücksetzer bei den langfristigen Zinsen zu warten. Nur die wenigsten Beobachter rechnen damit, dass diese nun durch die Decke gehen.

Laut Einschätzung des Hypothekenvermittlers Moneypark dürften die Zinsen in den kommenden Wochen sehr volatil bleiben, sich dann aber einpendeln. Auch Hypotheken-Experte Brundia rechnet mit einem weiteren moderaten Zinsanstieg, Gegenausschlägen und weiteren Zinsbuckeln. Ähnliche Bewegungen vollzogen die "Eidgenossen" bereits in der Vergangenheit immer wieder.

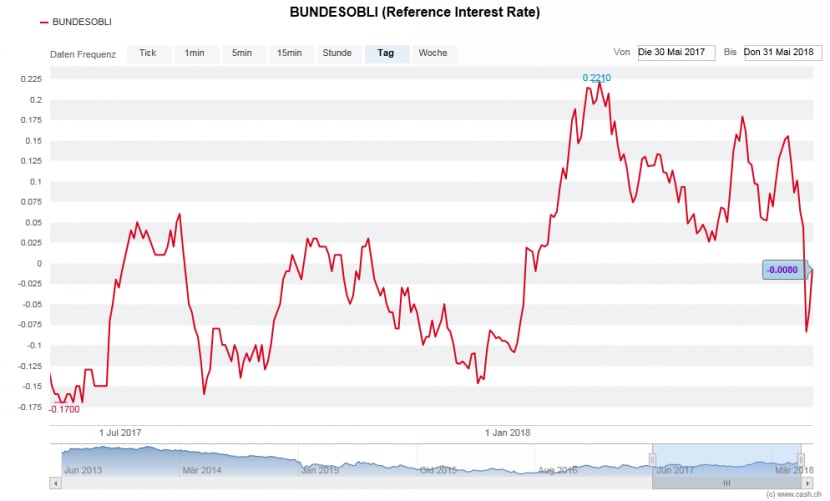

Renditen zehnjähriger Bundesobligationen in den letzten fünf Jahren (Quelle: cash.ch)

Weil Wohneigentum für viele Personen das grösste Geldgeschäft ihres Lebens ist, sollte die Wahl des Finanzierungsmodells aber nicht nur von der Zinslandschaft abhängig gemacht werden. Moneypark rät, vor allem die persönliche Situation und die eigene Risikoneigung zu beachten. Auch mit dem Vergleich der verschiedenen Hypothekenanbieter kann viel Geld gespart werden.

Wie Daten von Vermögenspartner zeigen, beträgt der Unterschied zwischen dem günstigsten und dem teuersten Anbieter für zehnjährige Festhypotheken aktuell 55 Basispunkte oder 40 Prozent. Die 15 Prozent Zinsanstieg sind dagegen eine Kleinigkeit.