Derzeit liegen die Zinsen für Festhypotheken mit einer Laufzeit von zehn Jahren im Durchschnitt bei 1,07 Prozent - ein neuer Tiefpunkt. Liborhypotheken dagegen kosten leicht unter 0,9 Prozent, sind also nur noch knapp 20 Basispunkte günstiger.

Das bedeutet: Wer jetzt eine zehnjährige Festhypothek über 500'000 Franken abschliesst, zahlt im Jahr nur 1000 Franken mehr als bei einer Liborhypothek. Und hat dafür seinen Zins fix, ohne eine plötzliche Verteuerung befürchten zu müssen.

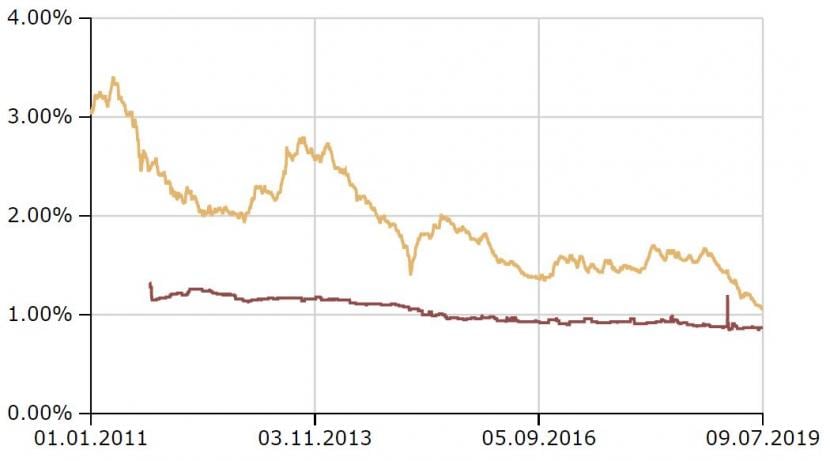

In anderen Worten: So attraktiv wie jetzt waren Festhypotheken im Vergleich zum Libor in den letzten Jahren nie. Die Zinskurven der beiden Hypothekartypen haben sich in den letzten Jahren immer weiter angenähert. Hier die Entwicklung seit dem Jahr 2011 als Chart:

Kursentwicklung von zehnjährigen Festhypotheken (orange) und der dreimonatigen Libor-Hypothek (rot), Quelle: Vermögenspartner

Kursentwicklung von zehnjährigen Festhypotheken (orange) und der dreimonatigen Libor-Hypothek (rot), Quelle: Vermögenspartner

"Es ist ein guter Moment, um in eine langfristige Festhypothek zu wechseln", sagt Dominique Ackermann, Hypothekenexperte von Avobis Hypothekenbörse, zu cash. Derzeit seien sogar zehnjährige Festhypotheken für klar unter 1 Prozent möglich. "Das ist fünfmal weniger, als Banken für ihre Tragbarkeitsrechnung einkalkulieren."

Und gemäss Ackermann wird es auch in den nächsten 18 Monaten zu keinem Zinsanstieg kommen. Das Zinsniveau bleibe etwa auf dem aktuellen Stand, vielleicht sogar noch etwas darunter, meint er. Allerdings würden allfällige Senkungen so gering ausfallen, dass diese nur noch einen kleinen Unterschied ausmachen würden.

Zinsanstiegsrisiko fällt weg

Auch ein anderer Experte, Adrian Wenger vom Hypothekenzentrum, glaubt nicht an einen baldigen Zinsanstieg. Er sieht momentan aber nicht nur einen leichten, sondern gar einen starken Zinsdruck nach unten, da die US-Notenbank und auch die Europäische Zentralbank (EZB) die Leitzinsen bald senken würden. Umgekehrt falle das Zinsanstiegsrisiko, was der beste Grund für den Abschluss von Festhypotheken sei, weg.

"Der Zeitpunkt für eine Festhypothek ist völlig falsch", sagt Wenger. Im Moment gebe es am Hypothekenmarkt eine "erfundene" Zinskurve, die sich Banken zurechtgelegt hätten. Finanzinstitute würden auf "Teufel komm raus" versuchen, Festhypotheken abzuschliessen zwecks Margensicherung. Doch sei die Wahrscheinlichkeit hoch, dass die Hypothekenzinsen schon bald deutlich fielen. "In einem Jahr sind zehnjährige Festhypotheken womöglich für 0,2 Prozent erhältlich", so seine Vermutung.

Der Hintergrund: Banken geben die derzeitigen Negativzinsen nicht in Form von negativen Hypothekarzinsen an ihre Kunden weiter. Vielmehr gehen sie in ihren Berechnungsmodellen von null Prozent Zins aus und schlagen darauf noch eine fixe Marge darauf. Wenger glaubt nun, dass die Banken diese (zu) hohen Hypothekarzinssätze durch den zunehmenden Zins- und Konkurrenzdruck bald nicht mehr aufrechterhalten werden können.

Fix oder Libor? Der schwierige Entscheid

Zwei Experten, zwei Meinungen: Wengers und Ackermanns Ratschläge könnten unterschiedlicher nicht sein. Das erleichtert den Entscheid für künftige Hausbesitzer, die sich für die eine oder andere Finanzierungsform entscheiden müssen, natürlich nicht.

Fakt ist aber, dass Hausbesitzer mit der Liborhypothek - die in den frühen 1990er Jahren eingeführt wurde - im Vergleich zu langjährigen Festhypotheken immer günstiger wegkamen. Was aber nicht heisst, dass dies auch künftig so sein wird: Festhypotheken wären bei einem raschen Zinsanstieg die bessere Variante, da man sich den noch tieferen Zinssatz für eine fixe Laufzeit sichern kann, was bei Libor-Produkten nicht möglich ist.

In der Praxis ist aber natürlich auch die persönliche Situation entscheidend bei der Wahl des idealen Hypothekenmodells. Käufer von Wohneigentum, bei denen Planbarkeit und Sicherheit weit oben stehen, fahren mit einer Festhypothek besser. Risikofreudige Hausbesitzer, die auch einen künftigen Zinsanstieg locker wegstecken, können weiterhin auf die Liborfinanzierung setzen.

Hypothekarnehmern bietet sich darüber hinaus die Option, beide Formen zu mischen. Laut Ackermann lohnt sich eine solche Teilung gegenwärtig aber kaum mehr, da die Zinsdifferenz zwischen Libor und Fest schlicht zu gering sei. Von Mehrfach-Splittings auf unterschiedliche Festlaufzeiten, also etwa zwei, fünf und zehn Jahre, rät er gar gänzlich ab: "Das ist eine reine Kundenbindungsmassnahme der Banken."