Die globalen Konjunktursorgen haben Auswirkungen bis in die Schweiz. Am Montagmorgen haben etliche Anbieter von Hypotheken ihre Zinsen gesenkt: Die durchschnittlichen Zinssätze betragen für Festhypotheken nun 1,602 Prozent (Laufzeit 15 Jahre), 1,215 Prozent (10 Jahre), 0,947 Prozent (5 Jahre) und 0,904 Prozent (2 Jahre). In den meisten Fällen sind das neue Tiefststände. Die zehnjährigen Festhypotheken zum Beispiel haben sich in den letzten zwei Wochen um 0,07 Prozentpunkte verbilligt, wie Daten von Vermögenspartner zeigen.

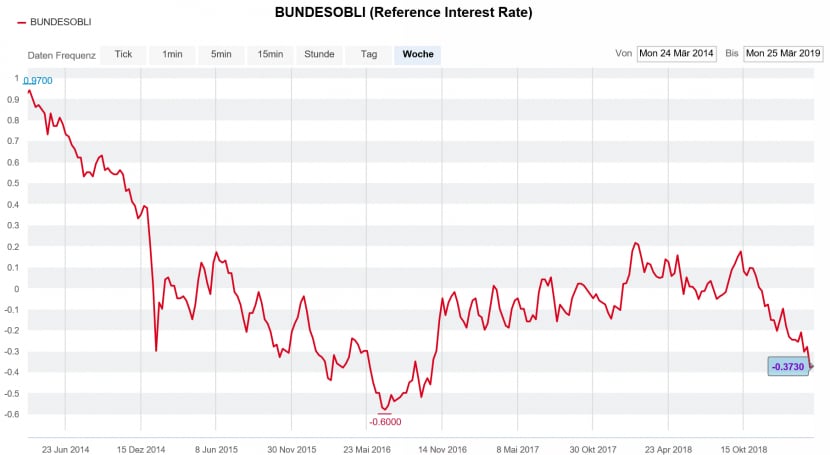

Die Kosten für den Erwerb von Wohneigentum in der Schweiz waren schon damals rekordtief. Warum haben sie sich seither nochmals vergünstigt? Massgebend für die Zinsermittlung bei Festhypotheken sind die Renditen langfristiger Staatsanleihen, konkreter der Kassazinssatz bei einer Laufzeit von zehn Jahren. Diese Bundesoblirenditen sind in den vergangenen Tagen stark gesunken und stehen mittlerweile bei -0,373 Prozent, nur unwesentlich über dem tiefsten Stand seit Oktober 2016.

Bei den Hypothekenanbietern hat sich gleichzeitig die Zahl jener erhöht, die ihre zehnjährigen Festhypotheken für weniger als 1 Prozent Zins anbieten. Mittlerweile sind es vier Online-Plattformen, zwei Versicherungen und zwei Pensionskassen. Günstigster Anbieter (0,89 Prozent) ist weiterhin hypomat.ch der Glarner Kantonalbank, wobei Hypothekenvermittler wie Hypoplus, Moneypark oder Comparis mit noch tieferen Angeboten werben.

Festhypotheken 10 Jahre

| Anbieter | Zinssatz, in % |

| hypomat.ch | 0,89 |

| e-Hypo | 0,94 |

| Swiss Life | 0,94 |

| Pensionskasse Bühler | 0,95 |

| Pensionskasse Post | 0,95 |

| Zürich Versicherung | 0,96 |

| hypoclick.ch | 0,98 |

| FRIbenk | 1,00 |

| Postfinance | 1,00 |

| Pensionskasse SBB | 1,03 |

Quellen: moneyland.ch, Vermögenspartner (Stand 25.03.19)

Die wachsende Bedeutung von Online-Hypotheken, die bessere Vergleichbarkeit von Produkten sowie der zunehmende Konkurrenzkampf zwischen den Anbietern haben laut Beobachtern dazu geführt, dass einzelne Zinssätze so tief gefallen sind. Verhandlungsgeschick, mehr als genügend Eigenmittel und ein Haushaltseinkommen über den Mindestanforderungen sind Punkte, die ein Hypothekenkunde beeinflussen kann. Wer eine Immobilie kaufen will, muss mindestens 20 Prozent des Objektwerts als Eigenkapital mitbringen. Daneben soll nicht mehr als ein Drittel des Bruttoeinkommens für die Finanzierung der Immobilie (Zinsen, Amortisationen, Unterhalts- und Nebenkosten) aufgewendet werden.

Es gibt aber auch Hypothekenanbieter, die zuletzt ihre Angebote verteuert haben. Dazu gehören Vaudoise Versicherungen (1,2 Prozent), Obwaldner Kantonalbank (1,27 Prozent) und Helvetia Versicherungen (1,31 Prozent). Traditionell teuer sind die grossen Banken: Credit Suisse (1,31 Prozent), Zürcher Kantonalbank (1,33 Prozent) und Raiffeisen (1,57 Prozent) haben klar höhere Richtzinsen als die Online-Anbieter.

Zunehmende Rezessionsängste

Auslöser für den jüngsten Zinsrutsch nach unten sind die aufgeflammten Rezessionsängste am US-Anleihenmarkt. Die Renditen kurzfristiger Staatsanleihen waren dort am Freitag erstmals seit zwölf Jahren wieder höher als bei langfristigen. Fachleute sprechen von einer inversen Zinsstruktur, die sie als Zeichen eines nahenden Konjunktureinbruchs werten. Die Flucht in erstklassige Staatsanleihen bekamen auch die Obligationen aus Australien zu spüren, wo die Rendite der zehnjährigen Anleihe am Montag auf ein Rekordtief gefallen ist.

Vor allem der Zollstreit zwischen den USA und China sorgt seit Monaten für Verunsicherung in der Wirtschaft. Auch das andauernde Tauziehen zwischen der Europäischen Union und Grossbritannien schürt Ängste vor einer britischen Rezession. Die neusten verstärkten Konjunktursorgen wurden am Freitag durch schwache Wirtschaftsdaten aus Deutschland und den USA entfacht. Auch in der Schweiz sind die Prognosen jüngst zurückgekommen: Die Ökonomen des Bundes haben ihre Prognose für das Schweizer Wirtschaftswachstum im laufenden Jahr von 1,5 auf 1,1 Prozent gesenkt.

Bauen bleibt historisch günstig

In diesem Umfeld ist an eine Erhöhung der Schweizer Leitzinsen nicht zu denken. Kaum eine Prognose geht davon aus, dass die Schweizerische Nationalbank (SNB) ihre Zinsen in den kommenden Monaten erhöht. Ein wichtiger Faktor ist hier die Europäische Zentralbank (EZB), die ihrerseits die Leitzinsen bis Ende 2019 unverändert lassen will. Um den Schweizer Franken nicht noch stärker werden zu lassen, will die SNB die Zinsdifferenz zur EZB nicht grösser werden lassen. Der Euro-Franken-Kurs steht derzeit bei 1,1240 bedeutend tiefer als noch vor wenigen Wochen.

Höhere Hypothekenzinsen sind somit nicht in Sicht. Beobachter rechnen vielmehr damit, dass diese mittelfristig seitwärts tendieren – mit kurzfristigen Ausreissern nach oben oder unten. Eine Bewegung, die schon seit längerer Zeit zu beobachten ist. Seit der Aufhebung des Euro-Mindestkurses und der Einführung der Negativzinsen im Januar 2015 reiht sich bei den Schweizer Bundesobligationen Zinsbuckel an Zinsbuckel.

Dadurch wird auch eine Abkühlung am Immobilienmarkt nach hinten verschoben. Im Bereich der Wohnrenditeliegenschaften ist im Zuge der Tiefzinsen sehr viel gebaut worden, was die Leerstände in bestimmten Agglomerationen in die Höhe getrieben hat. Gleichzeitig sind Einfamilienhäuser und Eigentumswohnungen in den urbanen Zentren für den breiten Mittelstand schlicht zu teuer geworden. Die SNB warnt deshalb immer wieder vor Ungleichgewichten am Immobilienmarkt. Und die Schweizerische Bankiervereinigung will ihre Massnahmen zur Selbstregulierung bei der Vergabe von Hypotheken möglicherweise verschärfen.

Zehnjährige Bundesobligationen (Rendite) in den letzten fünf Jahren (Quelle: cash.ch)