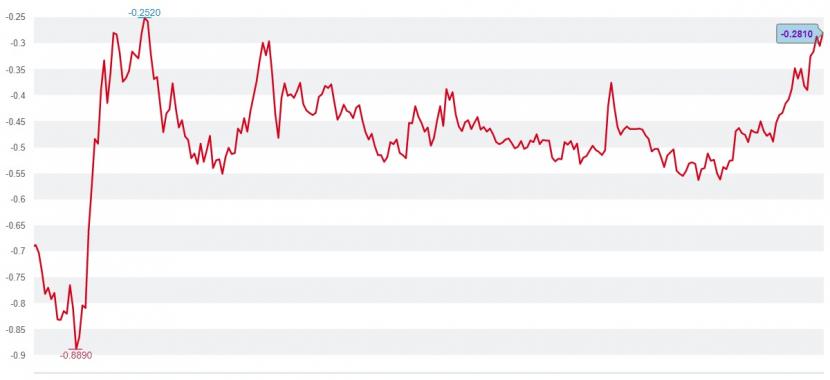

Seit Jahresbeginn ist die Rendite der Schweizer Bundesobligationen mit zehnjähriger Laufzeit stark angestiegen. Damit befindet sich der Zinssatz wieder auf dem März-Niveau des vergangenen Jahres. Am Anleihenmarkt widerspiegelt sich die Erwartung einer steigenden Inflation, die durch das geplante US-Konjunkturpaket im Umfang von 1900 Milliarden Dollar weiter befeuert wird.

Rendite der Schweizer Bundesobligationen mit zehnjähriger Laufzeit seit einem Jahr (Quelle: cash.ch).

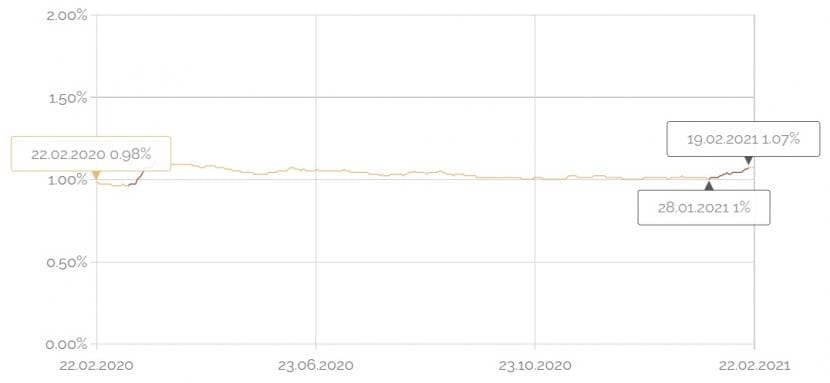

Der jüngste Zinsanstieg bei den Schweizer Bundesobligationen hat unmittelbar Konsequenzen auf die mittel- und langfristigen Zinsen für Hypotheken. Die Bauzinsen werden massgeblich von den Renditen der Bundesobligationen beeinflusst. In den letzten drei Wochen ist der Zinsindex für Wohnimmobilien von Hypotheke.ch um 0,07 Prozent auf 1,07 Prozent gestiegen. Nichts Dramatisches – und doch ist dies eine stärkere Bewegung nach oben als üblich. Es ist der stärkste Anstieg seit März 2020.

Entwicklung des Zinsindex von Hypotheke.ch seit einem Jahr (Quelle: Hypotheke.ch).

Dabei ist der Zinsanstieg weniger bei Hypotheken mit kürzeren Laufzeiten zu beobachten. Der Anstieg des Index auf Hypotheke.ch ist vielmehr auf Zinserhöhungen bei Laufzeiten ab fünf Jahren zurückzuführen – je länger die Laufzeit, desto stärker der Zinsanstieg.

Die Folge: Die Zinskurve hat sich nicht insgesamt nach oben verschoben, sondern ist steiler geworden. Als Konsequenz haben sich in den letzten sechs Wochen zehnjährige Hypotheken um 0,11 und fünfzehnjährige Hypotheken um 0,17 Prozent verteuert.

Schneller Anstieg eher unwahrscheinlich

Allerdings gehen die Experten von Hypotheke.ch nicht davon aus, dass sich der Trend akzentuiert. Folgende vier Punkte sprächen gegen einen Zinsanstieg:

- Negativzinsen werden bestehen bleiben, da die Staaten kein Interesse an steigenden Zinsen haben. Zu gross sind die Staatsschulden.

- Auf dem Schweizer Hypothekenmarkt wird der Verdrängungskampf grösser. Immer mehr Pensionskassen und Anlagestiftungen geben selbst Hypotheken heraus. Dies hält das Zinsniveau tief.

- Die Immobilienpreise sind in den vergangenen Jahren - und insbesondere in der Corona-Krise - gestiegen. Dies spricht gegen die Erhöhung der Risikoprämien bei den Hypotheken.

- Die SNB wird nicht von ihrer Währungspolitik abkehren. Um einen stärkeren Franken zu verhindern, sind tiefe Zinsen ein effektives Instrument.

Trotzdem spricht vieles dafür, dass die Rekordtiefs bei den Festhypotheken der Vergangenheit angehören. Wer sich aktuell Planungssicherheit schaffen will, sollte dies in der nächsten Zeit tun. Da ein weiterer starker Anstieg im Moment eher unwahrscheinlich erscheint, ist Eile aber nicht angebracht.