Bucher Industries ist breit abgestützt. Neben Hydrauliksystemen und Kommunalfahrzeugen für Reinigungs- und Räumungsarbeiten produziert der Industriekonzern auch Landmaschinen für Bodenbearbeitung, Aussaat oder Pflanzenschutz.

Gemessen wird das Unternehmen allerdings vorwiegend an der auf Landmaschinen spezialisierten Tochtergesellschaft Kuhn Group. Das nicht ohne Grund, trägt dieser Geschäftszweig doch gut 40 Prozent zum Gesamtumsatz bei. Das ist mehr als das Geschäft mit Kommunalfahrzeugen und Hydrauliksystemen zusammen.

Europas Landwirten drohen Ertragsausfälle

Es ist denn auch die Kuhn Group, die bei der Herunterstufung der Bucher-Aktie von "Hold" auf "Sell" in einer Branchenstudie der Berenberg Bank im Vordergrund steht. Die Autoren warnen vor den verheerenden Folgen der ungewöhnlich trockenen Witterungsbedingungen auf die Kaufkraft der Landwirte.

Schätzungen zufolge drohen europäischen Landwirten ins kommende Jahr hinein Ertragseinbussen in Höhe von bis zu 11 Milliarden Euro. Dementsprechend gering dürfte ihre Bereitschaft sein, in neue Landmaschinen zu investieren.

Die Studienautoren streichen deshalb ihre Gewinnprognosen für Bucher auf Gruppenebene um bis zu 20 Prozent zusammen. Dadurch verringert sich das Kursziel für die Aktie des Industriekonzerns auf 295 (zuvor 390) Franken. Neben der wetterbedingten Verschlechterung der Auftragslage bei der Kuhn Group tragen sie mit diesen Anpassungen auch den gestiegenen Rohmaterialkosten Rechnung.

Sind die Gewinnerwartungen anderer Analysten zu hoch?

Neben der Berenberg Bank hat nur gerade die Credit Suisse eine Verkaufsempfehlung für die Bucher-Aktie ausstehend. Baader-Helvea, die UBS und Kepler Cheuvreux raten zum Kauf der Aktie. Während Kepler Cheuvreux und Baader-Helvea auf ein Kursziel von 425 Franken kommen, erwartet die UBS über die nächsten 12 Monate einen Anstieg auf 450 Franken.

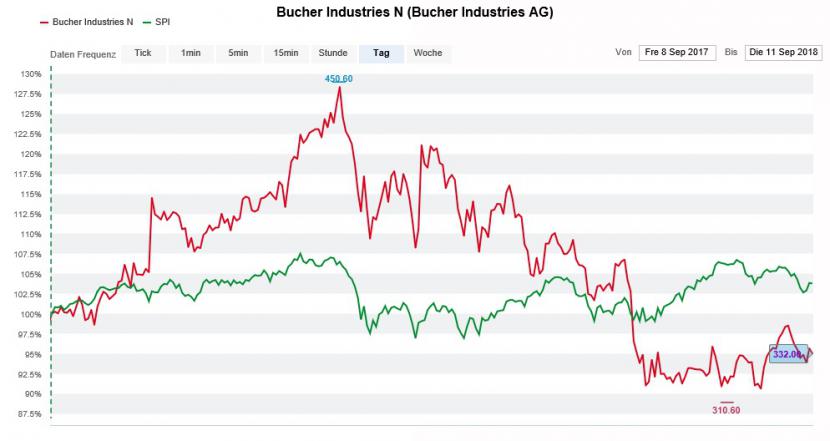

Kursentwicklung der Bucher-Aktie (rot) im 12-Monats-Vergleich mit dem SPI (grün) (Quelle: www.cash.ch)

Die letzten Schätzungsanpassungen dieser Banken gehen in die Zeit unmittelbar nach der Halbjahresergebnisveröffentlichung von Ende Juli zurück. Dass die Gewinnprognosen der Berenberg Bank mittlerweile um rund 15 Prozent unter den Annahmen der anderen Banken liegen, lässt vermuten, dass auch letztere ihre Schätzungen irgendwann an die trockenen Witterungsverhältnisse anpassen werden müssen. Solche Abwärtsrevisionen bleiben selten ohne Folgen für die jeweiligen Kursziele.

Kurs der Aktie hat bereits gelitten

Wichtige Anhaltspunkte verspricht die für den 24. Oktober angekündigte Veröffentlichung der Umsatzzahlen und des Bestellungseingangs für das dritte Quartal. Darf man den Studienautoren der Berenberg Bank Glauben schenken, dann könnte die geringere Investitionsbereitschaft der Landwirte im dritten Quartal erste Spuren beim Bestellungseingang hinterlassen haben.

Dann wird sich auch zeigen, ob die zuletzt rückläufige Aktienkursentwicklung diese Entwicklung nicht bereits vorwegnimmt. Immerhin ging es für die Bucher-Aktie von Ende Januar bis vor wenigen Tagen von 450 auf 330 Franken. Das entspricht einem Minus von gut 25 Prozent. Bis zum Kursziel der Berenberg Bank von 295 Franken wären es noch einmal 10 Prozent.