Die Proteste im Schlüsselmarkt Hongkong haben dem Bieler Uhrenkonzern in der zweiten Jahreshälfte 2019 sichtlich zugesetzt. Folglich verfehlt das Jahresergebnis die durchschnittlichen Analystenschätzungen teilweise deutlich.

Um 9.35 Uhr tauchen Swatch um 4,1 Prozent auf 243,50 Franken, während der Gesamtmarkt gemessen am SMI lediglich 0,8 Prozent im Minus steht. Das Resultat von Swatch färbt auch auf die Valoren des Branchenachbarn Richemont ab, die um 2,2 Prozent auf 71,90 Franken verlieren.

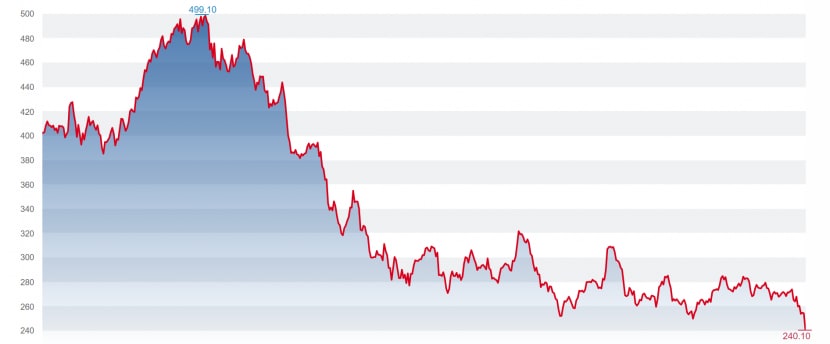

Die Swatch-Aktie steht heute so tief wie seit über zehn Jahren nicht mehr.

Uhrenindustrie - Hongkong-Proteste verhageln Swatch das Geschäft https://t.co/CRXB9rnjUJ pic.twitter.com/N9w4n3Ac1S

— cash (@cashch) January 30, 2020

Das organische Umsatzwachstum sei schwächer als von ihm erwartet ausgefallen, schreibt René Weber von der Bank Vontobel. Statt wie vom Management in Aussicht gestellt, habe der Umsatz im zweiten Halbjahr stagniert und habe nicht ein starkes Wachstum an den Tag gelegt. Um dies in die richtige Perspektive zu setzten, weist Weber darauf hin, dass die Schweizer Uhrenexporte 2019 um 2,4 Prozent wuchsen, während der Umsatz von Swatch organisch um 1,8 Prozent schrumpfte.

Während für die Branchenkollegen von JPMorgan der Umsatz noch einigermassen im Rahmen der Prognosen ausgefallen ist, verfehlte Swatch ihre EBIT-Erwartungen. Mangels einer genauen Aufsplitterung der Gewinn- und Verlustrechnung könnten sie aber nicht identifizieren, woher die Abweichung stamme, so die Experten weiter.

Die Swatch-Aktie seit Anfang 2018 (Grafik: cash.ch)

Die für die UBS-Investmentbank tätige Analystin Zuzanna Pusz zeigt sich sichtlich enttäuscht von der Umsatz- und Gewinnentwicklung in der zweiten Jahreshälfte. Gleichzeitig stösst sich Pusz an den rekordhohen Lagerbeständen gemessen am Jahresumsatz. Mit 83,1 Prozent habe dieses Verhältnis einen neuen Höchststand erreicht, rechnet sie vor.

Etwas versöhnlichere Töne schlägt ihre Berufskollegin Louise Singlehurst bei Goldman Sachs an. Wie sie schreibt, konnten ihre eigenen EBIT-Schätzungen sogar um 2 Prozent übertroffen werden. Singlehurst berichtet zudem von Anhaltspunkten für eine strikte Kostenkontrolle. Ausserdem habe das Unternehmen wohl vermehrt ein Auge auf die Kapitalbindung beim Umlaufvermögen. Mit letzterem widerspricht die Goldman-Sachs-Analystin allerdings den Aussagen ihrer Kollegin bei der UBS zu den Lagerbeständen.

Der Ausblick sei wie gewohnt "positiv" ausgefallen, schreiben die Analysten der Credit Suisse. Das Management erwarte ein "gesundes" Wachstum im laufenden Jahr.

Über den bullischen Ausblick seien sie allerdings nicht überrascht, da dies ein üblicher Charakterzug der Swatch-Statements sei, ergänzen die Analysten von JPMorgan. Allerdings habe die Wortwahl ihre Aufmerksamkeit erregt. Swatch erwarte 2020 in allen Märkten mit Ausnahme von Honkong ein Wachstum in Lokalwährung. Ihrer Meinung nach würden aber insbesondere zwei Märkte - China und die Schweiz - nach mehr Vorsicht im ersten Halbjahr verlangen. China wegen der Effekte des Corona-Virus und die Schweiz wegen des starken Frankens.

(AWP/cash)