Julius Bär blickt auf eine solide erste Jahreshälfte zurück. Allerdings verlangsamte sich das Neugeldwachstum in den Monaten Mai und Juni etwas deutlicher als die Analysten erwartet hatten. Und auch bei der viel beachteten Bruttomarge bleibt die erhoffte Erholung aus.

Nur Fortschritten auf der Kostenseite ist es zu verdanken, dass die Zürcher Bank beim bereinigten Konzerngewinn und beim Konzerngewinn nach IFRS die Erwartungen insgesamt zu erfüllen vermag. Allerdings erfährt auch das Verhältnis zwischen Kosten und Erträgen gegenüber den ersten vier Monaten eine Verschlechterung.

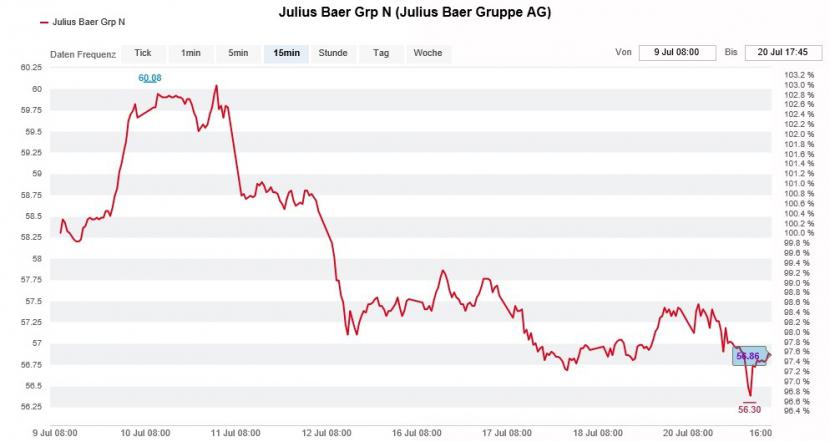

Nachdem die Aktie von Julius Bär am Freitagnachmittag auf den tiefsten Stand in diesem Jahr tauchte, steht sie zu Wochenbeginn erneut unter Verkaufsdruck. Zur Stunde verliert sie noch 3,4 Prozent auf 54,94 Franken. Die Tagestiefstkurse liegen gar bei 53,90 Franken.

Leicht enttäuschende Ertragsentwicklung

In einer ersten Stellungnahme zeigt sich der Bankenanalyst von Baader-Helvea überrascht von dieser Kursreaktion. Das Halbjahresergebnis sei solide und bewege sich weitestgehend im Rahmen der Erwartungen, so schreibt er.

Kursentwicklung der Julius-Bär-Aktie über die letzten zwei Wochen (Quelle: www.cash.ch)

Der Analyst erklärt sich die verhaltene Reaktion auf die leicht enttäuschend ausgefallene Ertragsentwicklung sowie auf die eher vorsichtigen Aussagen zum derzeitigen Umfeld. Ihn scheinen weder die stagnierende Bruttomarge, noch die Verlangsamung bei der Nettoneugeldentwicklung zu beunruhigen.

Höhere Kernkapitalquote ein Lichtblick

Er stuft die Julius-Bär-Aktie wie bis anhin mit "Hold" und einem Kursziel von 62 Franken ein.

Sein Berufskollege bei Keefe, Bruyette & Woods findet hingegen Gefallen an der hohen Kostendisziplin sowie an der höheren Kernkapitalquote. Seines Erachtens lässt die solide Eigenkapitalbasis weitere ergänzende Firmenübernahmen zu. Die Aktie wird von ihm deshalb wie bis anhin mit "Outperform" und einem Kursziel von 65 Franken zum Kauf empfohlen.

Das Nettoneugeldwachstum verlangsamt sich bei @juliusbaer etwas stärker als erwartet. Auch die Bruttomarge weiss nicht vollends zu überzeugen. Ich bin gespannt, wie die Börse reagieren wird. $BAER

— cashInsider (@cashInsider) July 23, 2018

Ähnlich tönt es bei J.P. Morgan. Der für die US-Investmentbank tätige Bankenanalyst bezeichnet die Kernkapitalquote als "stark" und verweist darauf, dass das Kosten-Ertrags-Verhältnis mit 67,3 Prozent endlich ins Zielband von 64 bis 68 Prozent gefunden habe. Er hält deshalb sowohl am "Overweight" lautenden Anlageurteil sowie am Kursziel von 70 Franken fest.

Bei der Zürcher Kantonalbank wird die Aktie im Zuge der Ergebnisveröffentlichung von "Übergewichten" auf "Marktgewichten" heruntergestuft. Das Resultat sei zwar respektabel, bewege sich allerdings im Rahmen der Erwartungen und liefere der Aktie somit keine neuen Kursimpulse, so lautet die Begründung.