Die Namenaktie von Lindt & Sprüngli ist nichts fürs kleine Portemonnaie. 64'250 Franken müssen Anleger für einen einzigen Titel hinblättern. Doch nicht nur optisch hat die Aktie ihren Preis. Auf Basis der aktuellen Markterwartungen entspricht ihr Kurs mehr als dem Dreissigfachen des nächstjährigen Gewinns. Zum Vergleich: Der Nahrungsmittelkonzern Nestlé weist für das kommende Jahr ein so genanntes Kurs-Gewinn-Verhältnis (KGV) von 21 auf, der Schokoladenproduzent Barry Callebaut sogar nur eines von 20. Die Dividendenrendite von Lindt & Sprüngli beträgt gerademal 1,5 Prozent.

Allerdings hält weder die stolze Bewertung noch die tiefe Dividendenrendite den für die UBS Investmentbank tätigen Autor einer Unternehmensstudie am Montag früh davon ab, die Namenaktie von Lindt & Sprüngli von "Neutral" auf "Buy" heraufzustufen. Er traut ihr über die nächsten 12 Monate neu einen Vorstoss auf 75'000 (bisher 66'000) Franken zu. Das käme dem Rekordstand von 76'000 Franken vom Dezember 2015 sehr nahe.

Enttäuschende Umsatzentwicklung in den ersten sechs Monaten

Nachdem sich der Titel nun schon seit zwei Jahren schwächer als der Swiss Performance Index (SPI) entwickle und das Ergebnis für die erste Jahreshälfte eher durchwachsen ausgefallen sei, halte er den Zeitpunkt für einen Einstieg für günstig, so der Analyst. Und tatsächlich: Während der SPI in den vergangenen 48 Monaten um 10 Prozent zulegen konnte, notiert die Namenaktie von Lindt & Sprüngli wieder auf dem Stand von damals. Seit Jahresbeginn errechnet sich immerhin ein Plus von knapp 4 Prozent.

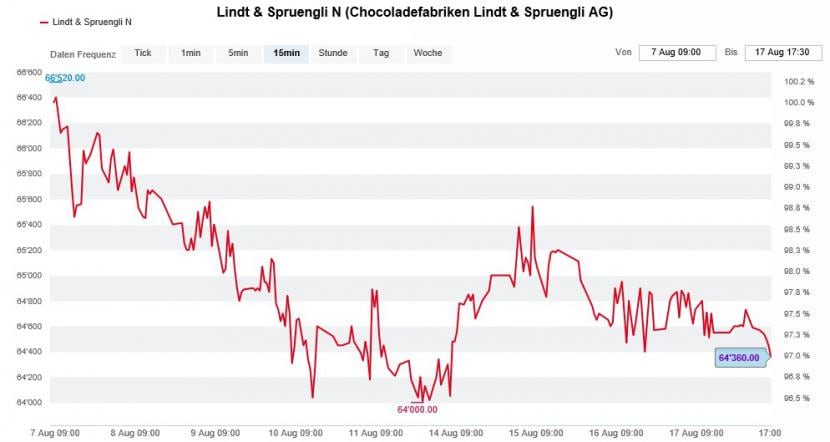

Seit Wochen hat die Namenaktie von Lindt & Sprüngli einen schweren Stand (Quelle: www.cash.ch)

Ende Juli tauchte der Aktienkurs des Herstellers von Premiumschokolade Ende Juli zeitweise sogar auf unter 62'000 Franken, als bekannt wurde, dass sich das organische Umsatzwachstum in der ersten Jahreshälfte überraschend auf 3,6 Prozent verlangsamt hat. Damit wurden die bei 6,7 Prozent liegenden Analystenerwartungen klar verfehlt.

Als bremsend erwies sich zuletzt insbesondere das Nordamerika-Geschäft. Ausgerechnet dort hatte Lindt & Sprüngli vor ein paar Jahren für umgerechnet 1,6 Milliarden Franken den Mitbewerber Russell Stover übernommen.

Nur die UBS empfiehlt die Aktie zum Kauf

Davon lässt sich der UBS-Analyst allerdings nicht ins Bockshorn jagen. Er geht davon aus, dass das Umsatzwachstum ab 2018 wieder anzieht und in den mittelfristigen Zielbereich von 6 bis 8 Prozent zurückfindet. Nach einer Aufwärtsrevision seiner Gewinnschätzungen um bis zu 5 Prozent liegen die neuen Annahmen für das kommende Jahr um knapp 10 Prozent über den Prognosen seiner Berufskollegen.

In Expertenkreisen bleibt man aber mehrheitlich skeptisch, was die zukünftige Kursentwicklung bei Lindt & Sprüngli anbetrifft. Nur gerade von der UBS wird die Namenaktie zum Kauf empfohlen. Gemäss Erhebungen der Nachrichtenagentur AWP schätzen vier weitere Banken den Titel neutral ein, einer sogar negativ. Die Prognosenspannweite für das Kursziel liegt zwischen 55'000 und 75'000 Franken, der Durchschnittswert bei 65'430 Franken.