Es ist die nächste grosse Marktentscheidung, die die Händler an der Wall Street vor grössere Herausforderungen stellen könnte. Die These: Eine wütende globale Energiekrise und immer aggressivere Zentralbanken stürzen die wichtigsten Volkswirtschaften der Welt in eine Stagflation im Stil der 1970er Jahre.

Noch ist es weit hergeholt, aber unter den Vermögensverwaltern wächst die Sorge, dass dieses Marktszenario - ausser Kontrolle geratene Inflation bei gleichzeitigem Wachstumseinbruch - tatsächlich eintreten könnte, insbesondere in Europa.

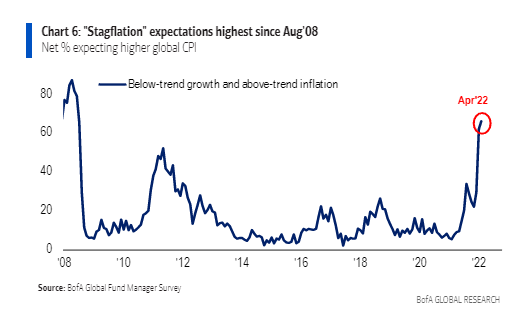

Der globale Wachstumsoptimismus ist laut einer in diesem Monat von der Bank of America durchgeführten Umfrage unter Fondsmanagern auf ein Allzeittief gesunken. Die Stagflationserwartungen stiegen auf 66 Prozent, den höchsten Stand seit 2008. Der Preisdruck in den USA ist im März so stark gestiegen wie seit Ende 1981 nicht mehr.

Vermögensverwalter bereiten sich zunehmend auf schlechte Wirtschaftsnachrichten vor. Dies nirgendwo so sehr wie in Europa, was die Hoffnungen zu Beginn dieses Jahres, dass die Region die USA übertreffen wird, Lügen straft. Amundi bereitet sich auf einen möglichen Abschwung auf dem Kontinent vor, Abrdn setzt auf den US-Dollar gegenüber dem Euro und Vanguard Group wirbt mit Liquiditätsabsicherungen.

Auch Wetten auf Rohstoffexporteure von Australien bis Kanada und Wetten auf Anleihen, die mit einem hohen Zinsrisiko behaftet sind, liegen im Trend.

Grafik: Bloomberg, Daten: BofA

Es muss noch viel Schlimmes passieren, bevor sich ein Investitionsklima einstellt, das die Merkmale einer Stagflation trägt. Die Präsidentin der Europäischen Zentralbank, Christine Lagarde, gehört zu den Vertretern, die sich dagegen wehren.

Aber eines ist sicher: Wenn Trader, die in ihren Anfängen stehen, nur begrenzte Erfahrungen mit Inflation haben, können sich noch weniger an eine Welt mit ausufernden Preisen erinnern, wenn das Wachstum einbricht.

Selbst wenn sich der stagflationsähnliche Druck auf Europa beschränkt, kann er Wall-Street-Händlern, die auf die internationale Wachstumsstory setzen, schaden und Erinnerungen an die Staatsschuldenkrise und das verlorene Wachstumsjahrzehnt wachrufen.

Europa ist aufgrund seiner Nähe zum Krieg in Russland und der schwächeren inländischen Wachstumsimpulse ein Epizentrum der Besorgnis. Die deutsche "Breakeven Inflation Rate", ein Gradmesser für den erwarteten Preisdruck in den nächsten zehn Jahren, ist in diesem Jahr bisher um mehr als einen Prozentpunkt gestiegen. Das vom Markt abgeleitete Preisniveau für die USA ist zwar höher, aber die Änderungsrate ist mehr als dreimal so hoch.

Nachfolgend eine Zusammenstellung von Meinungen einiger Vermögensverwalter. Die Kommentare wurden aus Gründen der Klarheit überarbeitet.

James Athey ist ein in London ansässiger Investment-Direktor bei abrdn, der ein Vermögen von rund 707 Milliarden Dollar verwaltet. Der 42-Jährige hält den Euro und das britische Pfund für "short". "Die akutesten Stagflationsrisiken bestehen zweifellos in Kontinentaleuropa", ist sich Athey sicher. "Wenn der Leistungsbilanzüberschuss schrumpft, weil immer teurere Energie importiert werden muss, wird die Währung weiter geschwächt, was die Inflation ansteigen lässt und den wichtigsten Exportsektoren schadet." Die Notenbanken könnten zwar die Geldpolitik straffen, um die Inflation zu begrenzen und die Währung zu stützen, aber das werde die ohnehin schon schwache Inlandsnachfrage erdrücken, so Athey. "So oder so, die Abwägung zwischen Wachstum und Inflation sieht schrecklich aus." Zudem würden sich die Zentralbanken der meisten Länder schwer tun, die derzeit eingepreisten Zinserhöhungen durchzusetzen, glaubt Athey. Die Ausnahme seien die USA. "Daher sind wir für steilere Kurven in Europa und flachere Kurven in den USA positioniert." Zudem sei man Long für den US-Dollar gegenüber dem Euro und dem Pfund Sterling. |

Henrietta Pacquement: Die 45-jährige Leiterin des Teams für globale festverzinsliche Wertpapiere bei Allspring Global Investments ist der Meinung, dass der Einmarsch Russlands das Spiel für Europa verändert. Die in London ansässige Investorin nennt Anleihen mit kürzerer Laufzeit und variabel verzinsliche Anleihen als mögliche Absicherung gegen die Stagflation. "Stagflation ist ein Szenario, das man in Betracht ziehen muss", betont Pacquement. Es gebe immer noch einen Aufwärtsdruck auf die Inflation und einen Abwärtsdruck auf das Wachstum. "Werden die Volkswirtschaften dadurch in eine Stagflation oder später sogar in eine Rezession getrieben? Diese Frage ist noch offen", glaubt die Strategin. Man spüre eindeutig immer noch den Rückenwind der Öffnung der Wirtschaft nach der Pandemie. Zudem gebe es zwar viel Volatilität auf dem Zinsmarkt. In der Zwischenzeit hätten sich die Kreditmärkte aber einigermassen gut gehalten. "Wir haben gesehen, dass neue Emissionen mit interessanten Prämien auf den Markt kommen, und ich denke, dass dieser Trend auch für den Rest des Jahres regelmässig zu beobachten sein wird." |

Arvind Narayanan aus Malvern, Pennsylvania, Co-Leiter für Investment-Grade-Kredite beim Finanzdienstleister Vanguard, der rund 8 Billionen Dollar an Vermögen verwaltet, sieht weltweit höhere Risiken einer Stagflation, wobei Europa am stärksten unter Preisdruck steht. "Die Absicht der Zentralbanken ist es, die Inflation zu bremsen, und das können sie nur durch eine Verringerung der Gesamtnachfrage erreichen, aber das braucht Zeit" sagt Narayanan. In den letzten zehn Jahren hätten Portfolios auf der ganzen Welt nach Rendite gesucht, und seien dabei tief in Kredite und in Engagements in globalen Schwellenländern gegangen. "Dadurch wollte man zusätzliche Rendite und eine bessere Performance erzielen. Doch jetzt sieht die Welt anders aus." |

(Bloomberg/cash)