Der Nahrungsmittelkonzern Nestlé glich 2016 noch einem grossen Tanker, träge und ohne Dynamik. Das organische Wachstum lag mit 3 Prozent weit entfernt von früheren Zeiten. Mit Mark Schneider, der im Januar 2017 den Posten als CEO übernahm, setzte allmählich die Trendwende ein. Nach fünf Monaten auf seinem Posten kündigte Schneider an, sich fortan auf vier schnell wachsende Märkte zu fokussieren: Kaffee, Wasser, Säuglingsnahrung und Produkte für Heimtiere.

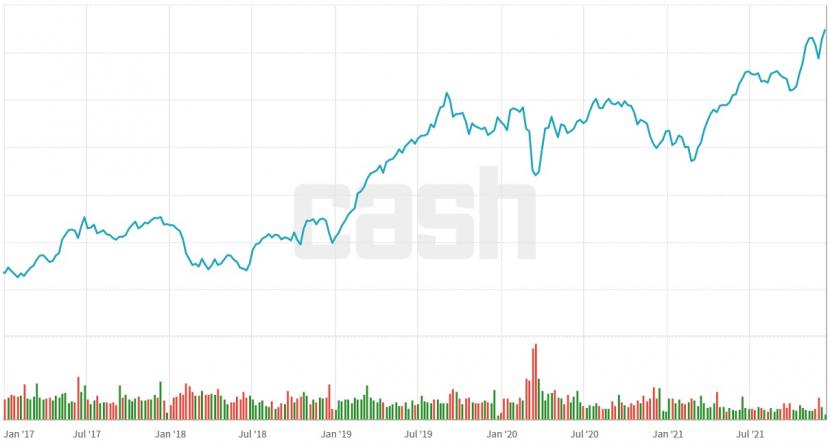

Die Bilanz an der Börse kann sich auf jeden Fall sehen lassen: Seit Schneider das Amt als CEO vor knapp fünf Jahren angetreten ist, haben die Nestlé-Aktien 73 Prozent an Wert gewonnen und handeln heute bei 125 Franken auf einem Rekordniveau. Beim Swiss Market Index (SMI) ist das Kursplus mit 51 Prozent in derselben Zeitperiode tiefer.

Kursentwicklung der Nestlé-Aktien seit 2017 (Quelle: cash.ch).

Dabei galt der neue CEO bei Amtsantritt als "M&A-Junkie". Die schlimmsten Befürchtungen - er verkaufe de facto den ganzen Konzern - lösten sich aber bald in Luft auf: Schneider setzte in seiner bisherigen Amtszeit zwar den Rotstift an, doch geschah dies bei enttäuschenden und nicht mehr strategisch bedeutenden Geschäftsbereichen.

Dem Verschlankungsprogramm fielen zum Opfer: Das US-Süsswarengeschäft (2018), das US-Glacégeschäft, Nestlé Skin Health und die Wurstmarke Herta (alle 2019) sowie die Reis- und Erdnussdrinks von Yinlu (2020). 2021 vollzog Nestlé sogar die Neuausrichtung beim Kerngeschäft Wasser. Der Konzern trennte sich Anfang Jahr vom Massengeschäft in den USA und fokussiert sich neu auf die Premiummarken San Pellegrino und Perrier - der Konzern nahm sich mit diesem Schritt beim kontrovers disktierten Thema Wasser auch etwas aus der medialen Schusslinie.

Nestlé unter Schneider dynamischer

Ein gutes Händchen bewies Schneider 2018 mit dem Kauf der Markenrechte an den Einzelhandelsprodukten der Kaffeehauskette Starbucks. Dieser Deal kostete mehr als sieben Milliarden Dollar und ist der drittgrösste Kauf in der Firmengeschichte. Die Getränkesparte, die Schneider mit der Akquisition stärkte, ist heute der wichtigste Umsatzgarant von Nestlé. Kein Geschäftszweig ausser Heimtiernahrung wächst so schnell - und keiner wächst so profitabel.

Für ZKB-Analyst Patrik Schwendimann ist Mark Schneider von Beginn weg clever vorgegangen: "Er hat frischen Wind hineingebracht, aber nicht den Laden auf den Kopf gestellt." Früher sei Nestlé wie viele Grosskonzerne bei der Markteinführung von Innovationen zu schwerfällig gewesen. Schneider habe bei Nestlé diesbezüglich eine neue Dynamik entwickelt und die Risikofreude deutlich steigern können.

Und für das nächste Jahr, wo mit volatileren Märkten gerechnet wird, könnte Nestlé als defensiver Wert auftrumpfen - beim Corona-Einbruch vom März 2020 verlor die Aktie nur gut 9 Prozent. "Nestlé ist als sicherer Hafen in volatileren Zeiten ein guter Performer", sagt auch ZKB-Marktexperte Schwendimann gegenüber cash.ch. Wenn das Börsenumfeld noch weiterhin freundlich bleibe, sei das Ende der Fahnenstange nicht erreicht. Schwendimann sieht ein Aufwärtspotenzial von 11 Prozent.

Mit seiner Einschätzung ist der Analyst der ZKB im Vergleich noch zurückhaltend. Eine deutliche Mehrheit der von Bloomberg befragten Analysten empfiehlt den Kauf der Aktie. Die Grossbank JP Morgan sieht ein Kursziel von 145 Franken auf zwölf Monate als realistisch an, was einem Aufwärtspotenzial von 16 Prozent gleichkommt. Die kürzlich reduzierte Nestlé-Beteiligung an L'Oréal und die Ausweitung der Aktienrückkäufe haben zudem zahlreichen Analysten einen Anlass gegeben, ihr Kursziel zu erhöhen.

Aufwärtstendenz beim organischen Wachstum

Der Konzern hat unter Mark Schneider bisher mehr devestiert als akquiriert. Diese Stossrichtung dürfte sich in den nächsten zwei Jahren umkehren. Eine Übernahme im Bereich Health Science - gesunde Ernährung - würde am wenigsten überraschen, wird diesem Bereich vom CEO doch eine zukünftige Schlüsselrolle zugewiesen. Das "Themen-Segment" ist mit einem Umsatzanteil von 5 Prozent noch ziemlich klein und hat daher grosses Ausbaupotenzial.

Nichtsdestotrotz dürfte es im aktuellen Umfeld wohl schwierig werden, passende Akquisitionen zu einem vernünftigen Preis zu finden. Und Grossübernahmen - 15 bis 20 Milliarden Franken - kommen wegen des laufenden Aktienrückkaufsprogramms wohl nicht in Frage. Vielmehr sind ergänzende Akquisitionen im Umfang von 0,5 bis 5 Milliarden Franken wahrscheinlich.

Nestlé ist zudem nicht auf Gedeih und Verderb auf Zukäufe angewiesen. Nach mehreren eher dürftigen organischen Wachstumsjahren vermochte der Konzern 2020 in einem schwierigen Umfeld zu überzeugen. Für dieses Jahr wird ein organisches Wachstum von 6 bis 7 Prozent erwartet. Das Zielband für die nächsten Jahre liegt bei 4 bis 6 Prozent. "Vom Produktmix ist dieses Ziel erreichbar", sagt Schwendimann. Und durch die Veränderungen im Portfolio verschiebt sich der Umsatz hin zu profitableren und wachstumsstärkeren Kategorien.

In Zukunft wird Nestlé von mehreren globalen Trends profitieren: Einerseits wird vermehrt auf gesunde Ernährung und Wasser anstelle von zuckerhaltigen Softdrinks gesetzt. Die Nachfrage nach Premiumprodukten profitiert von einer wachsenden Mittelschicht in den Entwicklungsländern und der zunehmenden Urbanisierung. Zudem teilen sich Nestlé und der US-Konzern Mars im lukrativen Bereich Tiernahrung die Marktführerschaft. Im margenstarken Kaffeegeschäft ist der Schweizer Konzern die klare Nummer eins.

Langfristige Perspektive

Der Einfluss der Inflation ist allerdings eine der grossen Unbekannten bei Nestlé. Denn nach Jahren sinkender Preise haben sich Agrarrohstoffe 2021 stark verteuert. Inwiefern die steigenden Inputkosten eins zu eins an die Konsumenten weitergegeben werden können, wird sich wohl im Verlauf des nächsten Jahres zeigen - die Preise für Agrarrohstoffe hat Nestlé längerfristig abgesichert. CEO Mark Schneider warnte anlässlich der Neunmonatszahlen Ende Oktober aber vorsorglich vor negativen Auswirkungen auf die Profitabilität.

Das Margenwachstum der kommenden Jahre wird auch durch steigende Ausgaben leicht gebremst werden: Bereits Anfang Jahr hatte Schneider mitgeteilt, stärker in die Nachhaltigkeit zu investieren. Nestlé will damit der Konkurrenz einen Schritt voraus sein. Zudem will der Konzern bis 2025 rund ein Viertel des Umsatzes über E-Commerce-Kanäle erwirtschaften. Dazu sind Investitionen in Technologie und Marketing notwendig.

Doch gerade die Investitionen in die Zukunft heben Nestlé gegenüber der Konkurrenz ab. Nestlé will langfristig wachsen und die Margen verbessern. Zudem geht der Konzern haushälterisch mit seinen Mitteln um und ist nicht stark verschuldet. Für Analyst Schwendimann ist diese kulturelle Denkweise typisch schweizerisch.

Deshalb sollte das im Vergleich zur Konkurrenz hohe Kurs-Gewinn-Verhältnis (KGV) von 29 nicht überbewertet werden. Denn als Langfristanlage und zur Stärkung der Defensive gehören die Aktien in jedes Portfolio - und selbst auf kurze Sicht besteht dank des laufenden Aktienrückkaufsprogramms und der bestehenden Wachstumsdynamik ein Aufwärtspotenzial. Der Qualitätstitel bietet zudem ein regelmässiges Einkommen in Form einer Dividendenrendite von 2,2 Prozent. Seit 1959 hat Nestlé nie die Dividende gekürzt.