Der Genussschein von Roche sei nur am Tag des Kaufes teuer, hiess es unter Händlern früher stets. Das war einmal. Mittlerweile wird der traditionsreiche Pharma- und Diagnostikkonzern aus Basel an der Börse gerade noch mit dem 15-fachen für das nächste Jahr erwarteten Gewinns bewertet. Gegenüber dem Durchschnitt aller im Swiss Market Index (SMI) vertretenen Unternehmen entspricht das einem Abschlag von nahezu 20 Prozent.

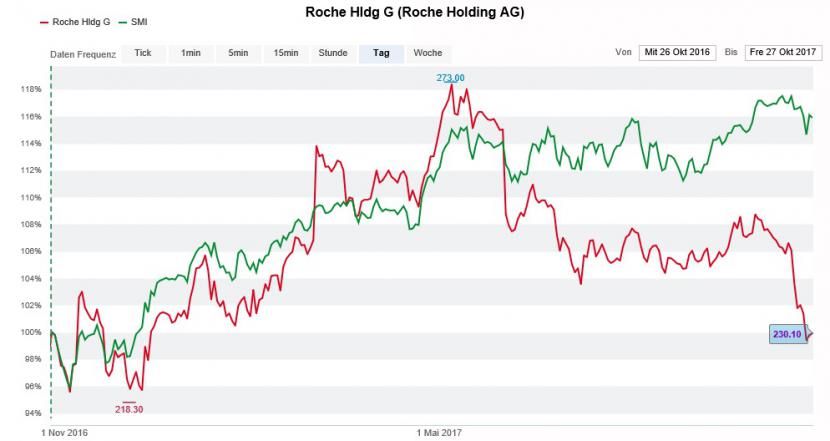

Schuld ist nicht zuletzt die schleppende Kursentwicklung. Alleine in den letzten zwei Wochen hat der Genussschein sechs Prozent auf zuletzt 230 Franken verloren. Aus Sicht der Anteilseigner erwies sich die Zeit seit Anfang Jahr bestenfalls als ein Nullsummenspiel. Damit ist Roche der zweitschlechteste SMI-Titel in diesem Jahr. Zum Vergleich: Die Aktie von Novartis gewann in derselben Zeitspanne gut 14 Prozent.

Umsatzrückgang bei Rituxan schürt Ängste

Die vor zehn Tagen veröffentlichten Neunmonatsumsatzzahlen zeigen denn auch, wo bei Roche der Schuh drückt. Für Verstimmung sorgten an diesem Tag die wegbrechenden Umsätze mit dem Brustkrebsmedikament Rituxan. Weil Patientinnen und Patienten auf günstigere Nachahmerpräparate auswichen, liess sich in Europa im Jahresvergleich 16 Prozent weniger absetzen.

Schon seit Monaten schneidet der Roche-Genussschein (rot) schlechter ab als der SMI (grün) (Quelle: www.cash.ch).

Das ist vor allem deshalb besorgniserregend, weil Rituxan in Kürze auch in anderen Weltregionen den Patentschutz verliert. Dasselbe Schicksal droht auf absehbare Zeit den Schlüsselmedikamenten Herceptin und Avastin. Sie beide spülen Jahr für Jahr Milliarden von Franken in die Kasse des Pharma- und Diagnostikkonzerns.

Der Genussschein fällt bei Analysten in Ungnade

Mit Ocrevus gegen Multiple Sklerose oder den Krebspräparaten Tecentriq und Gazyva verfügt Roche zwar über vielversprechende neue Produkte. Im zurückliegenden dritten Quartal verkaufte sich insbesondere Ocrevus um einiges besser als erwartet. Nichts desto trotz zweifeln Pharmaexperten immer öfter an, dass der Umsatzrückgang bei Rituxan, Avastin und Herceptin rechtzeitig aufgefangen werden kann.

Der Genussschein von Roche sei ein Kauf, war man sich in Analystenkreisen noch bis vor wenigen Monaten einig. Nur ein Experte scherte aus: Jener der britischen HSBC. Er warnte schon damals vor der Gefahr einer Umsatzerosion bei den milliardenschweren Schlüsselmedikamenten.

Diese Warnung scheint bei immer weiteren Berufskollegen anzukommen. Alleine seit Ende September haben nicht weniger als fünf Analysten ihre Kaufempfehlungen eingestellt. Darunter jene von so mächtigen Banken wie der Citigroup oder der Credit Suisse.

Die wichtigsten Roche-Kennzahlen auf einen Blick:

| Kennzahl | 2017* | 2018* |

| Umsatzwachstum | +6,5 Prozent | +1,7 Prozent |

| Gewinnwachstum | +5,2 Prozent | +3,9 Prozent |

| Kurs-Gewinn-Verhältnis (KGV) | 16 | 15 |

| Dividende je Titel | 8,30 Franken | 8,40 Franken |

| Dividendenrendite | 3,6 Prozent | 3,7 Prozent |

(Quelle: Zürcher Kantonalbank, Schätzungen)

Zwei Dinge haben sich allerdings bis heute nicht geändert. Mit 203 Franken hat der HSBC-Analyst das mit Abstand tiefste, sein Berufskollege von Goldman Sachs mit 325 Franken hingegen das höchste Kursziel für den Genussschein ausstehend.

Der Experte von Goldman Sachs stützt sich bei seiner Kaufempfehlung unter anderem auf die grundsolide Bilanz der Basler ab. Roche dürfte die Grossübernahmen der letzten Jahre in Kürze verdaut haben und ab dann wieder schuldenfrei dastehen.

Warten auf den Befreiungsschlag

Einer kontinuierlichen Steigerung der Jahresdividende steht damit nichts im Weg. Analysten gehen davon aus, dass den Anteilseignern im kommenden Frühling 8,30 Franken (Vorjahr: 8,20 Franken) je Aktie oder Genussschein ausgeschüttet werden. Das entspräche zu heutigen Kursen einer überdurchschnittlich hohen Rendite von 3,6 Prozent.

Doch dank der starken Bilanz bieten sich Roche noch ganz andere Möglichkeiten. So wird das Unternehmen selber immer mal wieder als Käufer der von Novartis gehaltenen Minderheitsbeteiligung ins Spiel gebracht. Roche werde Novartis das auf 12 Milliarden Franken geschätzte Aktienpaket abkaufen, die erworbenen Titel vernichten und endlich die Einheitsaktie einführen, so lautet ein oft gehörtes Szenario.

Damit liessen sich zwei Fliegen mit ein und derselben Klappe schlagen. Zum einen liesse sich Novartis ablösen und zum anderen auch gleich noch die nicht mehr zeitgemässe Kapitalstruktur vereinfachen. Ebenfalls möglich wäre eine milliardenschwere Übernahme im Ausland. In den letzten Jahren wurde Roche sowohl ein Interesse an Alexion Pharmaceuticals als auch am Diagnostikkonzern Illumina nachgesagt.

Für welchen Weg sich Roche letztendlich entscheidet, darüber lässt sich aus heutiger Sicht bloss spekulieren. Doch egal ob eine sattere Dividende, ein Erwerb des von Novartis gehaltenen Aktienpakets oder eine gewinnverdichtende Grossübernahme - die Anteilseigner wären in jedem Fall die Gewinner.

In den letzten Jahren erwiesen sich Kurse unter 230 Franken beim Roche Genussschein stets als günstige Einstiegsgelegenheit. Und auch wenn eine solche Wette Zeit braucht, wird Anlegern das Warten wenigstens mit der attraktiv hohen Dividendenrendite versüsst.