Den Hauptsitz von Novartis trennen am Rheinknie in Basel nur wenige hundert Meter vom 178 Meter hohen Roche-Turm. Doch nicht nur aufgrund dieser örtlichen Nähe werden die beiden Pharmahersteller an den Börsen nicht selten in einen Topf geworfen.

Die Nähe hat auch eines anderen Grund: Seit Novartis dem Financier Martin Ebner im Mai 2001 einen 20-Prozent-Anteil an Roche abgekauft und dann die Beteiligung über den offenen Markt auf 33,3 Prozent ausgebaut hat, verfügt Novartis über eine Sperrminorität am Lokalkonkurrenten. Zwar werden Novartis schon seit Jahren immer wieder Verkaufsabsichten nachgesagt. Vollzogen wurde der Paketverkauf jedoch bis heute nicht.

Roche, Novartis und die Wolfsrudel-Theorie

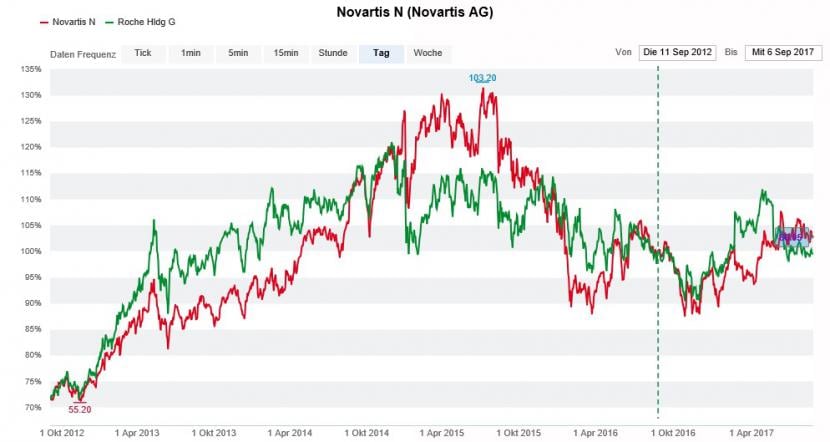

Ähnlichkeiten gibts auch punkto Aktienkursentwicklung. Seit Jahren schon entwickelt sich die Novartis-Aktie schon nahezu im Gleichschritt mit dem Genussschein von Roche. Ganz nach der Wolfsrudel-Theorie hat mal der eine Titel, dann wieder der andere die Nase vorn.

Die Kursentwicklung der Novartis-Aktie (rot) entspricht über fünf Jahre mehr oder weniger der des Bon von Roche (grün) (Quelle: www.cash.ch)

Mit 20,5 Prozent bringt Novartis beim Swiss Market Index (SMI) mehr Gewicht auf die Waage. Roche trägt "nur" 16,6 Prozent zur Gesamtkapitalisierung der 20 im Börsenbarometer berücksichtigten Unternehmen bei. Nach dem neuen Regelwerk der Börsenbetreiberin SIX wird das Gewicht von Novartis ab dem 18. September auf 18 Prozent gekappt. Ab dann spielen die beiden Basler Unternehmen im SMI wieder in einer ähnlichen Liga.

So unterschiedlich die beiden Geschäftsmodelle...

Und noch etwas haben diese Titel gemeinsam: Bei beiden liegen die Höchstkurse schon einige Jahre zurück. Anfang Dezember 2014 schrammte der Genussschein von Roche mit 295,80 Franken nur ganz knapp an 300 Franken vorbei. Nach einer wilden Achterbahnfahrt notiert er aktuell noch bei 242,60 Franken und damit um gerademal 4,3 Prozent über dem Stand von Anfang Jahr.

Die Novartis-Aktie durchschritt ihre Höchststände erst Monate später. Mitte Juli 2015 kletterte sie in der Spitze auf 103,20 Franken. Rückblickend hielt die Freude an Kursen über 100 Franken aber nicht lange. Heute steht die Aktie bei rund 80 Franken, was seit Anfang Jahr immerhin einem Plus von gut 8 Prozent entspricht.

Schätzungen zufolge dürfte Roche im laufenden Jahr 53,4 Milliarden Franken umsetzen und unter dem Strich einen Gewinn von 13,4 Milliarden Franken erzielen. Neben dem Pharmageschäft setzt der Marktführer auf dem Gebiet von Krebsmedikamenten auf das Diagnostikgeschäft.

Novartis haftet hingegen noch immer der Ruf eines Gemischtwarenladens an. Zu Unrecht, hat sich der Gesundheitskonzern unter dem langjährigen Konzernchef Joe Jimenez doch sowohl vom Impfstoff- als auch vom Tiermedizingeschäft getrennt. Das Unternehmen umfasst seither die Divisionen Innovative Medicines (Pharma), die auf Nachahmermedikamente (Generika) spezialisierte Sandoz sowie die in der Augenheilkunde tätige Tochtergesellchaft Alcon. Neben einer Abspaltung in eine eigenständige Publikumsgesellschaft ist ein Alcon-Verkauf genauso ein Thema wie der Verbleib unter dem Dach von Novartis.

...so sehr ähneln sich die Probleme

Auf den neuen CEO Vasant Narasimhan, der im Februar 2018 Joe Jimenez ablösen wird, wartet ab einiges an Arbeit. Nach dem Blutdrucksenker Diovan hat mit dem Leukämiepräparat Glivec ein weiteres wichtiges Schlüsselmedikament den Patentschutz verloren. Die von Nachahmerpräparaten ausgehende Umsatzerosion muss mit jungen Produkten wie Cosentyx, Ilaris oder Entresto aufgefangen werden. Doch gerade bei Entresto hinkte die Absatzentwicklung bisweilen weit hinter den Erwartungen her.

Roche steht die berüchtigte Patentklippe erst noch bevor. Über die nächsten Jahre fällt bei umsatzstarken Krebsmedikamenten wie Herceptin, Rituxan und Avastin der Patentschutz. Wie Novartis will auch Roche mit jungen und vielversprechenden Präparaten wie Tecentriq, Ocrevus oder Perjeta in die Presche springen.

Neben den Patentabläufen bleibt die Preisgestaltung bei Medikamenten das dominierende Thema. Von der ehemaligen Präsidentschaftskandidatin Hillary Clinton während des Wahlkampfs ins Rollen gebracht, regt sich gerade im Schlüsselmarkt USA politischer Widerstand gegen die ausufernden Medikamentenpreise. Und die Angst vor schmerzhaften Zugeständnissen drückt nicht nur bei den beiden Basler Pharmawerten auf die Kursentwicklung. Rund um den Globus zeigen die Aktien grosser Pharmahersteller Formschwäche.

Kennzahlen von Roche und Novartis auf einen Blick:

| Kennzahlen* | Roche | Novartis |

| Kurs-Gewinn-Verhältnis 2017 | 15,6 | 16,8 |

| Kurs-Gewinn-Verhältnis 2018 | 14,4 | 15,8 |

| Dividendenrendite 2017 | 3,6 Prozent | 3,4 Prozent |

| Dividendenrendite 2018 | 3,7 Prozent | 3,7 Prozent |

| Umsatzwachstum 2017 | 6 Prozent | -1 Prozent |

| Umsatzwachstum 2018 | 5 Prozent | 2 Prozent |

| op. Marge (EBIT) 2017 | 36,4 Prozent | 26,6 Prozent |

| op. Marge (EBIT) 2018 | 36,9 Prozent | 26,7 Prozent |

(* Quelle: Barclays Capital, Schätzungen)

Mit Kurs-Gewinn-Verhältnissen von 14,5 (Roche) und 15,8 (Novartis) auf den nächstjährigen Schätzungen bewegt sich die Bewertung der beiden SMI-Schwergewichte im langjährigen Durchschnitt. Die Dividendenrenditen liegen hingegen zwischen 3,4 und 3,6 Prozent. Darüber hinaus kauft Novartis über eine zweite Handelslinie eigene Aktien zurück.

Auf welchen der beiden Titel Anleger setzen sollten, ist letztendlich eine Glaubensfrage. Roche muss, trotz Patentabläufen, das Wachstumstempo aufrecht halten. Novartis muss die hausgemachten Probleme abschütteln und auf den Wachstumspfad zurückkehren. Und erweist sich die Angst vor Preiszugeständnissen rückblickend als übertrieben? Vermutlich werden wohl erst die nächsten Jahre eine verlässliche Antwort auf all diese Fragen liefern.