Starke Wachstumsaussichten, ein solides Geschäftsmodell und dazu noch eine günstige Bewertung am Markt. Auf Aktientitel mit solchen Attributen hat es Matt Siddle, Portfolio Manager bei der Investment Gesellschaft Fidelity, abgesehen. "Überall wo die Bewertungen günstiger sind als deren Sektoren, halten wir ein Auge drauf", sagt er im cash-Interview.

Angesprochen auf Schweizer Titel, die diese Kriterien erfüllen, nennt Siddle einen Namen, den man hier nicht unbedingt an erster Stelle erwartet hätte: Hoffmann-La Roche. Klar ist: Der Pharmariese ist globaler Leader in der Onkologie - also bei Krebsmedikamenten - und hat eine stattliche Zahl von Produktlancierungen in der Pipeline. Allerdings hat Roche bekanntlich mit auslaufenden Patenten zu kämpfen.

Roche günstiger als andere Pharmakonzerne

Und trotzdem: In Matt Siddles ETF Fidelity European Growth zählt Roche derzeit zu den grössten Positionen. "Im Vergleich zu anderen defensiven Titeln wie Nestlé oder auch anderen Pharmakonzernen ist Roche an den Märkten unterbewertet", sagt er gegenüber cash. Die attraktive Kombination aus Wachstum, solidem Geschäftsmodell und attraktiver Bewertung spreche zurzeit für die Titel des Basler Pharmakonzerns.

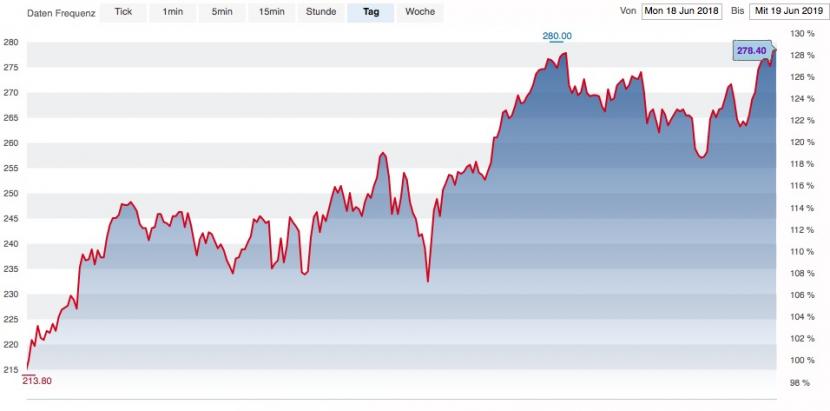

Dabei ist der Aktienkurs von Roche im Jahresvergleich bereits um beachtliche 32 Prozent gestiegen. Zum Vergleich: Der SMI verzeichnet im selben Zeitraum einen Anstieg um rund 18 Prozent, Rivale Novartis kommt auf ein Wachstum von 24 Prozent (die Alcon-Abspaltung mit eingerechnet). Allerdings: Seit März bewegt sich der Kurs von Roche seitwärts. Laut Siddle sollte sich das aber schon bald wieder ändern.

Aktienkursverlauf von Roche seit Juni 2018, Quelle: cach.ch

Wo lohnt es sich in Europa sonst noch, einzusteigen? "Besonders in den Sektoren Software, Healthcare und Industriewerte bieten sich derzeit Einstiegsmöglichkeiten", sagt Siddle, der dabei besonders SAP im Auge hat. Erstens, weil der Software-Hersteller aus Baden-Württemberg zurzeit ein starkes Umsatzwachstum verzeichnet.

SAP: Cloud-Investment trägt Früchte

Zweitens investiert SAP seit Jahren massiv ins Cloud-Geschäft. "Die Investitionen haben den Gewinn einige Jahre gedrückt. Doch jetzt ist der Punkt erreicht, ab dem das Investment sich auszahlt und die Margen wieder erhöht werden können", ist Siddle überzeugt. Und auch hier gilt wieder: Im Vergleich zu anderen Software-Herstellern – wie etwa Temenos – ist der SAP-Titel an den Aktienmärkten unterbewertet.

Warum Matt Siddle trotz aller ökonomischer Unsicherheiten einen geldpolitisch getriebenen Boom an den Aktienmärkten für möglich hält und ob er mit einer weiteren Eskalation des Handelsstreits rechnet, sehen Sie im cash-Interview.

Das Gespräch fand in London im Rahmen einer Pressereise statt, zu der Fidelity eingeladen hatte.