Handelsstreit, geopolitische Konflikte, Brexit und eine ohnehin abschwächende Weltkonjunktur: Negative Einflussfaktoren gegen die Börsen kommen derzeit aus allen Richtungen. Nach einem anfangs furiosen Start ins Jahr spürt auch die Schweizer Börse seit einigen Monaten den Gegenwind. Die weitestgehend abgeschlossene Berichtssaison der Schweizer Unternehmen fällt daher auch dürftig aus.

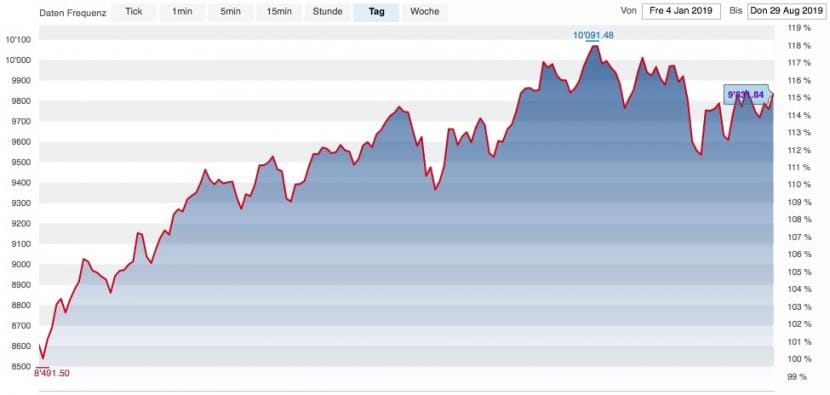

Kursverlauf des SMI seit Anfang Jahr. Ging es bis April noch steil nach oben, befindet sich der Index seit Mai in einer volatilen Seitwärtsbewegung, Quelle: cash.ch.

Kursverlauf des SMI seit Anfang Jahr. Ging es bis April noch steil nach oben, befindet sich der Index seit Mai in einer volatilen Seitwärtsbewegung, Quelle: cash.ch.

"Die Wachstumsverlangsamung hat deutliche Spuren hinterlassen. Vor allem im Industriebereich, aber auch bei klassischen Wachstumsaktien", sagt Philipp Bärtschi, Chief Investment Officer bei der Privatbank J. Safra Sarasin im cash-Börsen-Talk.

Diese Woche schlug der Branchenverband Swissmem wegen massiven Bestellungsrückgängen in der Industrie Alarm. Für Bärtschi ist die Lage in der Industrie ernst, vor allem mit Blick auf Deutschland, das mit seinem negativen Wachstum bereits nahe an einer Rezession stünde.

Lichtblicke am Schweizer Aktienmarkt

Trotzdem gibt es für den Anlagechef durchaus Lichtblicke im Schweizer Aktienmarkt. Konkret biete sich derzeit ein Einstieg beim Emmi an. Zwar erlitt der Milchverarbeiter diese Woche einen Rückschlag wegen schlechter Zahlen. Zudem musste das Unternehmen seine Prognose zurücknehmen.

Für Bärtschi ergibt sich dadurch aber eine Einstiegsmöglichkeit: "Jetzt bietet sich die Möglichkeit, in ein langfristiges Wachstumsunternehmen mit hoher Qualität zu investieren."

Zudem sollte es sich lohnen, die gebeutelten Zykliker im Auge zu behalten. Zwar sei bei zyklischen Werten kurzfristig noch mit keiner Verbesserung zu rechnen. Aber: "Die Bewertungen für Zykliker sind jetzt günstig." Sollten die Rezessionsängste einmal gebahnt sein, könnte hier einiges an Potenzial drin liegen.

Inverse Zinskurve heisst nicht zwangsläufig Rezession

Mit Blick auf die Weltkonjunktur sorgt derzeit die inverse Zinskurve in den USA bei vielen Anlegern für Unsicherheit. Eine Zinskurve wird dann als invers bezeichnet, wenn die Rendite auf kurzfristige Staatsanleihen höher sind als auf langfristige. Normalerweise ist es umgekehrt, denn: Je länger man als Anleger sein Geld verleiht, desto grösser ist das Risiko, dem man sich aussetzt. Wenn kurzfristige Anleihen – entgegen der Norm – höher verzinst werden, wird das gemeinhin als Zeichen gedeutet, dass Anleger mit einem baldigen Abschwung rechnen.

"Es ist richtig, dass inverse Zinskurven an sich auf ein schwächeres Wachstum und eine tiefere Inflation hindeuten", sagt Bärtschi. Doch der Anlagechef weist auf zwei Probleme hin: "Erstens dauerte es bei den letzten fünf Rezessionen bis zu zwei Jahre, bis es nach der Umkehr der Zinskurve tatsächlich zu einer Rezession kam. Und: Nicht jeder inversen Zinskurve folgt eine Rezession."

Im cash-Börsen-Interview erklärt Philipp Bärtschi ausserdem, bei welcher Aktie neben Emmi Anleger jetzt einzusteigen sollten, warum sich ein Kauf von defensiven Titeln derzeit nicht unbedingt anbietet und weshalb er grosse Hoffnungen auf künftige fiskalpolitische Massnahmen der deutschen Regierung setzt.