Er gehe nicht davon aus, dass Banken für Kleinsparer Negativzinsen einführen würden, sagte Thomas Jordan. Als die Schweizerische Nationalbank (SNB) am 15. Januar 2015 den Negativzins von -0,75 Prozent und die Aufhebung des Euro-Mindestkurses bekannt gab, waren die Folgen dieser Massnahmen noch unklar. Der SNB-Präsident aber hatte bereits ein Wunschszenario im Kopf.

Auf den Tag genau drei Jahre nach der tatsächlichen Einführung dieser Negativzinsen kann gesagt werden: Thomas Jordan hat mit seiner Prognose recht behalten. Zumindest grösstenteils. Trotz vielfach geäusserter Befürchtungen hat nur eine Schweizer Bank die Zinsen für Privatkunden ins Minus gedrückt. Doch die Massnahme der SNB ist dennoch in den Schweizer Portemonnaies angekommen.

So hat die Alternative Bank Schweiz (ABS) per Anfang 2016 auf ihren Privatkonten einen negativen Zinssatz von 0,125 Prozent eingeführt. Sie ist damit aber alleine geblieben. Andere Banken wie Postfinance, Zürcher Kantonalbank, Credit Suisse oder UBS gaben die Strafzinsen nur an Grosskunden weiter.

Die Chance, dass nun noch weitere Banken nachziehen, ist gering. "Für die Kleinkunden ist das Thema Negativzinsen vom Tisch", sagt Vermögensberater Andri Peer von peersuna. Einerseits hat sich das wirtschaftliche Umfeld mittlerweile aufgehellt, was sich auch positiv auf die Situation der meisten Schweizer Banken auswirkt. Andererseits wäre ein solcher Schritt schlecht für das Image, so Peer.

Spezialfall ABS

Ganz anders waren jedoch die Erfahrungen, welche die ABS als Negativzins-Pionierin gesammelt hat. Martin Rohner, Vorsitzender der ABS-Geschäftsleitung, bestätigt gegenüber cash erneut die positive Bilanz: "Die Kundinnen und Kunden sind zufrieden und die Wirtschaftlichkeit der ABS konnte trotz dem einschneidenden Zinsentscheid der SNB gehalten werden".

Ziel der ABS war es, dass das Geld der Kundschaft nicht auf dem Konto bleibt und Negativzinsen generiert, sondern etwas Sinnvolles bewirken sollte. Das gelang zum Beispiel durch eine Steigerung der Dienstleistungen im Ausser-Bilanz-Geschäft - dazu gehören etwa Vermögensverwaltungsmandate. Gleichzeitig verlangsamte die Bank seit Einführung der Strafzinsen ihr Wachstum in Bezug auf Kundenzahl und Kundengelder – auch das beabsichtigt. Im letzten Quartal 2017 habe allerdings wieder eine starke Zunahme der Einlagen stattgefunden, wie Martin Rohner sagt: "Das hängt auch mit unserem steigenden Bekanntheitsgrad zusammen."

Die Alternative Bank Schweiz will denn auch an ihrem Zinsregime festhalten, solange sich an der Marktsituation nichts ändert. Sprich: Hebt die SNB ihren Negativzins nicht auf, bleibt er auch bei der ABS bestehen. Damit rechnet die Oltner Ausnahmebank laut CEO Rohner sicher noch bis Ende 2019.

Andere Experten trauen der SNB eher einen Zinsschritt zu, vielleicht schon in diesem Jahr. Für ein unerwartetes Ende der Negativzinsen – ähnlich wie die Auflösung der Euro-Untergrenze – spricht zumindest die neue Frankenschwäche. Der Schweizer Franken hat in den letzten zwölf Monaten gegen den Euro 10 Prozent an Wert verloren und ist mit knapp 1,18 so schwach wie seit drei Jahren nicht mehr. SNB-Präsident Jordan hat immer wieder betont, dass der Negativzins ein Instrument sei, um den Franken indirekt zu schwächen. Auch dieses Ziel scheint allmählich erreicht.

Gebühren statt Negativzinsen

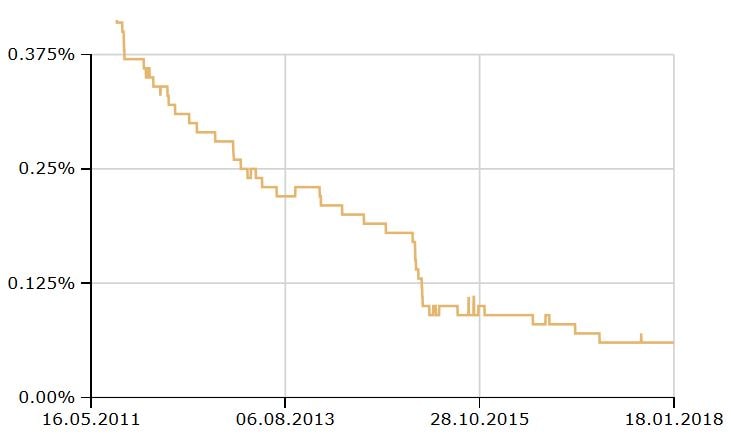

Dennoch bleibt die Situation für Schweizer Sparer in der Schweiz angespannt. Wie der folgende Chart zeigt, sind die durchschnittlichen Zinsen auf Sparkonten in den letzten Jahren stetig weiter gesunken.

Zinsen auf Sparkonten verschiedener Schweizer Anbieter seit Mai 2011 (Quelle: Vermögenspartner)

Viel einschneidender sind für Privatkunden allerdings die hohen Bankgebühren. Denn anstatt Negativzinsen einzuführen haben die Schweizer Banken in der Vergangenheit die Gebühren teils massiv erhöht, um so die fehlende Zinsmarge wettzumachen. Ob Kontoführung, Maestro-Karte, Geldüberweisung oder Bargeld-Bezug: Bei vielen Banken übersteigen mittlerweile die Gebühren die Zinsen deutlich.

Das dürfte sich auch bei einem allfälligen Zinsschritt der SNB nicht so schnell ändern. Die Banken würden bei einem Ende der Negativzinsen wohl an ihren Konditionen festhalten, sind sich Beobachter einig. "Sie würden den Kunden weiterhin Gebühren in derselben Höhe verrechnen und den daraus resultierenden Gewinn für sich einbehalten", sagt Vermögensverwalter Andri Peer. Geld sparen in der Schweiz bleibt weiterhin ein Minusgeschäft.

(Mitarbeit: Pascal Züger)