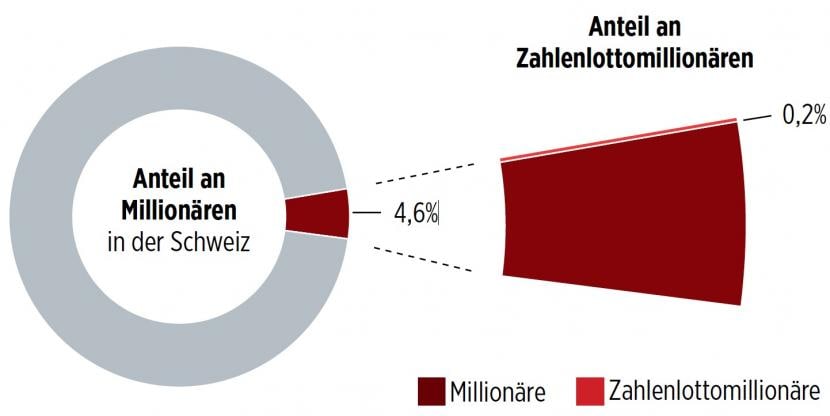

Am letzten Wochenende gab es im Schweizer Zahlenlotto mit sechs richtigen und einer Glückzahl den Jackpot von 20,4 Millionen Franken zu gewinnen. Das reizt viele, 5, 10 oder mehr Franken dafür auszugeben. Doch das ist dumm, denn es ist viel wahrscheinlicher, an der Börse Millionär zu werden. Tatsächlich macht die Börse viel mehr Millionäre als Swisslotto. Trotzdem spielen viel mehr Leute Lotto als an der Börse investieren. Es ist also eine schlechte Idee. Warum tun es dann doch so viele?

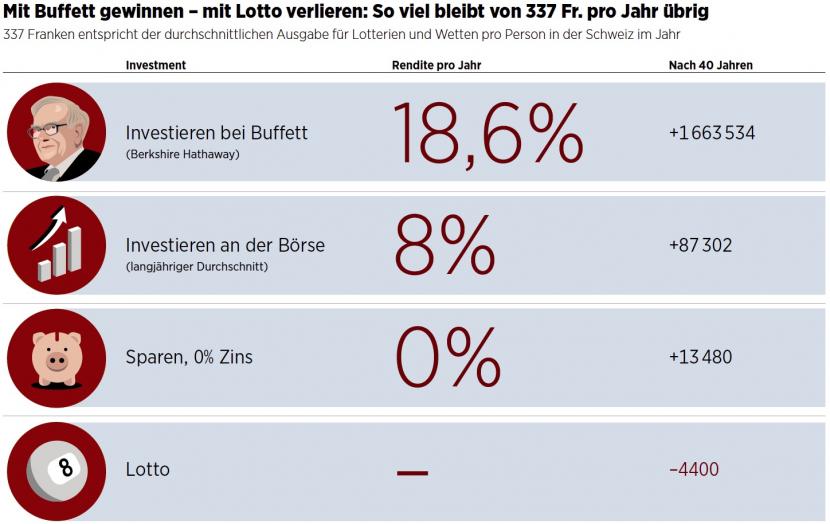

Den Jackpot im Lotto knacken. Wie viel einfacher das Leben dann wäre! Wie viele Menschen diesen Traum hegen, zeigt der Umsatz der Schweizer Lotterien und Wetten, der beispielsweise 2018 rund 2,87 Milliarden Franken betrug. Umgerechnet auf die Wohnbevölkerung entspricht das einem Spieleinsatz von 337 Franken pro Person. Gewonnen wurden pro Kopf im Durchschnitt 227 Franken. Also ist Lotto für die Spieler insgesamt ein Verlustgeschäft von durchschnittlich 110 Franken pro Kopf und Jahr. Trotzdem werden bei jeder Lottoziehung in der Deutschschweiz zwischen 200'000 und 1,7 Millionen Lottoscheine ausgefüllt.

Weitaus weniger Menschen unternehmen den Versuch, mit Börsenanlagen reich zu werden. Dabei liegt die Wahrscheinlichkeit, mit einem Lottoschein überhaupt etwas zu gewinnen, im tiefen einstelligen Prozentbereich, während sie mit Aktien viel höher ist. Mit einem diversifizierten Korb von Schweizer Aktien liegt die Gewinnwahrscheinlichkeit bei 66 Prozent, es wird also in zwei von drei Jahren ein Gewinn erzielt.

Blendeffekt des Jackpots

Wer zehn Jahre lang Lotto spielt, verliert fast garantiert Geld. Wer dagegen zehn Jahre in eine Vielfalt von Aktien investiert, gewinnt fast sicher. In den vergangenen hundert Jahren gab es nur zwei Zehnjahreszeiträume, in denen mit einem breit diversifizierten Korb von Schweizer Aktien ein Verlust resultiert hätte. Mit einem Anlagehorizont von 25 Jahren haben Anleger sogar noch nie Geld verloren.

Wahrscheinlichkeitsfalle Zur Wahl stehen zwei verschiedene Geldspiele: Spiel A mit 5 Franken Einsatz, bei dem 1000 Franken gewonnen werden können, allerdings mit einer Wahrscheinlichkeit von 1 zu 1000. Und Spiel B mit 1000 Franken Einsatz und einem möglichen Gewinn von 10 Franken, wobei die Gewinnwahrscheinlichkeit 999 zu 1000 beträgt, also sehr hoch ist. Fragt man 1000 Menschen, bei welchem Spiel sie mitmachen, wählen die meisten Spiel A. Es gibt ja fast nichts zu verlieren und immerhin winkt ein Gewinn von 1000 Franken. Spiel B wählen sie nicht, weil sie viel, nämlich 1000 Franken verlieren könnten. Der Entscheid für Spiel A ist aber irrational. Ein rationaler Mensch müsste sich am Erwartungswert der Spiele orientieren. Dieser liegt beim zweiten Spiel deutlich höher: Obwohl der Einsatz, also die mögliche Verlustsumme, hoch ist, verliert man in dem Spiel kaum je, denn die Wahrscheinlichkeit eines Verlusts liegt nur bei 1 zu 1000. Der Erwartungswert des Spiels beträgt 8,99. Auf lange Sicht kann man bei Spiel B jedes Mal 8.99 Franken Gewinn erwarten. Bei Spiel A dagegen resultiert ein Erwartungswert von minus 3,995; auf lange Sicht muss man also einen Verlust erwarten. Trotzdem entscheiden sich die meisten Menschen für Spiel A und den fast sicheren Verlust. |

Im Vergleich zum Lotto sind die möglichen Sofortgewinne bei Aktien allerdings eher klein. Der Mindesteinsatz im Lotto beträgt 5 Franken. Um mit diesem Betrag an der Börse Millionär zu werden, brauchte man 159 Jahre mit einer durchschnittlichen Rendite von 8 Prozent. Dagegen ist im Lotto mit jedem Einsatz (theoretisch) ein Millionengewinn möglich.

Achtung: Wahrscheinlichkeitsfalle

Im Lotto ist der potenzielle Gewinn sehr hoch und der mögliche Verlust sehr klein. Das ist die Wahrscheinlichkeitsfalle, in die sich die Spieler locken lassen. Je höher der Jackpot, desto mehr Menschen wollen Lotto spielen. Der bisherige Rekordgewinn im Schweizer Lotto wurde am 23. August 2014 ausgezahlt: 48 598 075 Franken. Damals wurden rund 1,4 Millionen Lottoscheine ausgefüllt, siebenmal so viele wie bei einer durchschnittlichen Ziehung.

Von hohen möglichen Gewinnsummen bei gleichzeitig kleinem Einsatz lassen sich Menschen blenden, auch wenn ein hoher Gewinn extrem unwahrscheinlich ist. Das lässt sich an einem einfachen Beispiel zeigen.

Obschon der Erwartungswert im Lotto negativ ist (Verlust resultiert), wirkt der Blendeffekt eines hohen Jackpots. Das Schweizer Lotto hat sogar das System geändert, um bei der Höhe des Jackpots wieder eher mit Euromillions mithalten zu können. Denn wegen des deutlich höheren Jackpots beim europäischen Konkurrenten spielten immer weniger Menschen Schweizer Lotto. Anfang 2013 hat die Schweizer Lottogesellschaft die Wahrscheinlichkeit, den Jackpot zu gewinnen, verkleinert: Neben den sechs Richtigen muss seither auch noch eine von sechs Glückszahlen richtig angekreuzt werden.

Die obigen Berechnungen basieren auf der Annahme, dass seit Bestehen des Schweizer Zahlenlottos im Jahr 1979 jedes Jahr 337 Franken investiert worden wären. (Quelle: Handelszeitung)

Durch diesen Systemwechsel wurde der Jackpot höher, weil die Wahrscheinlichkeit, ihn zu knacken, von 1 zu 24 Millionen auf 1 zu 31 Millionen sank. Vom Blitz getroffen zu werden, ist fast 100-mal, bei einem Verkehrsunfall zu sterben sogar einige 1000 Mal wahrscheinlicher.

Alle Kombinationen spielen

Erst ab einem Jackpot von rund 80 Millionen Franken würde es sich lohnen, alle möglichen Lottokombinationen zu spielen. Also 15,5 Millionen Lottoscheine zu kaufen und darauf für 5 Franken zwei Tipps auszufüllen. Natürlich würden neben dem Jackpot auch noch alle kleineren Gewinne anfallen, sodass es sich theoretisch schon bei einem etwas tieferen Jackpot lohnen würde.

Allerdings müsste der Lottogewinn auch versteuert werden, der Jackpot müsste also sogar noch höher sein, damit es sich lohnen würde, alle Kombinationen zu spielen. Und selbst dann könnten andere Lottospieler einem einen Strich durch die Rechnung machen. Denn allenfalls tippt noch jemand die richtigen Zahlen und der Gewinn müsste geteilt werden. So wie am 18. Januar 1992, als zehn Gewinner sechs Richtige tippten – Rekord! Die Gewinnzahlen lauteten damals: 4, 6, 7, 16, 19, 28.

(Quelle: BFS)

Für alle Optimisten sei noch erwähnt, dass es auch Unwahrscheinlicheres als Lottogewinne gibt, etwa siebenmal vom Blitz getroffen zu werden. Die Wahrscheinlichkeit liegt bei 1 zu 16 Quadrillionen (eine Zahl mit 24 Nullen). Trotzdem ist das dem Amerikaner Roy Cleveland Sullivan passiert; er wurde ins «Guinness-Buch der Rekorde» aufgenommen.

Tipp (nicht nur) für Lottogewinner

Wer tatsächlich gewinnt, sollte einen Finanzberater engagieren. Vielleicht ist er auch für die Vermögensverwaltung zuständig, aber vor allem als Abwehrwand nützlich. Lottogewinner – und Menschen, die auf anderem Weg zu einem Vermögen kommen – werden von allen um Geld bedrängt. Das kann der Anfang vom Ruin sein. Darum brauchen sie einen Finanzberater, der als Airbag dient. Wenn jemand nach Geld fragt, kann man auf diesen verweisen: "Ruf meinen Berater an." Dem Berater die Schuld geben kann Vermögen, Freundschaften und das eigene seelische Wohlbefinden retten.

Was tun mit dem Lottogewinn Längst nicht alle Lottogewinner gehen mit dem unverhofften Geldsegen sorgfältig um. Gemäss einer Studie der Camelot Group verlieren 44 Prozent innerhalb von fünf Jahren das ganze Geld wieder. Über 30 Prozent müssen gar Konkurs anmelden. In Befragungen von Lotteriegewinnern in den USA gaben nur 55 Prozent an, glücklicher zu sein als vor dem Geldsegen. Brad Duke, der im Jahr 2005 im US-Lotto einen Check über 126 Millionen Dollar gewann, gab einen Einblick in das, was er mit dem Geld machte. Er gehört immer noch zu den Multimillionären, ist also eher ein gutes Beispiel. Zuerst musste Duke den Steuerbehörden 40 Millionen Dollar abliefern, den Rest investierte er gemäss eigenen Angaben wie folgt (in Dollar):

|

Dieser Artikel erschien zuerst in der Handelszeitung unter dem Titel "Börse oder Lotto: Wo das grosse Geld wirklich wartet".