Sämtliche Titel aus dem Swiss Market Index (SMI) konnten in diesem Jahr an Wert zulegen. Teilweise sogar im zweistelligen Prozentbereich. Mit einer einzigen Ausnahme: Swiss Re. Der Rückversicherer aus Zürich kommt nicht vom Fleck, in diesem Jahr beträgt die Kursperformance enttäuschende minus 8 Prozent. Folgende Grafik zeigt diese Kursentwicklung:

Kursentwicklung der Swiss-Re-Aktie seit Jahresbeginn, Quelle: cash.ch

Doch Swiss Re ist nicht die einzige "lahme Ente" aus der Rückversicherungsbranche: Auch die Aktien von Münchener Rück und von Hannover Rück konnten seit Jahresbeginn mit 0 und plus 3 Prozent performancemässig mit dem Gesamtmarkt nicht mithalten.

"Rückversicherer haben zu kämpfen, weil die Nachfrage nach ihren traditionellen Produkten sinkt, was wiederum auf die Margen drückt", schreibt die Neue Helvetische Bank in einem Kommentar. Und es ist nicht nur die Nachfrage, die schrumpft. Auch das Angebot ist grösser als in der Vergangenheit.

Weniger Nachfrage, höheres Angebot

Das steckt dahinter: Rückversicherer decken grundsätzlich Schäden von Versicherern ab, die diese selbst nicht tragen können oder wollen. Doch Versicherer tragen Risiken vermehrt selbst und kaufen folglich weniger Rückversicherungen ein. Das hat damit zu tun, dass Erstversicherer wegen der Tiefzinssituation derzeit über hohe liquide Mittel verfügen und so mehr Risiken stemmen können.

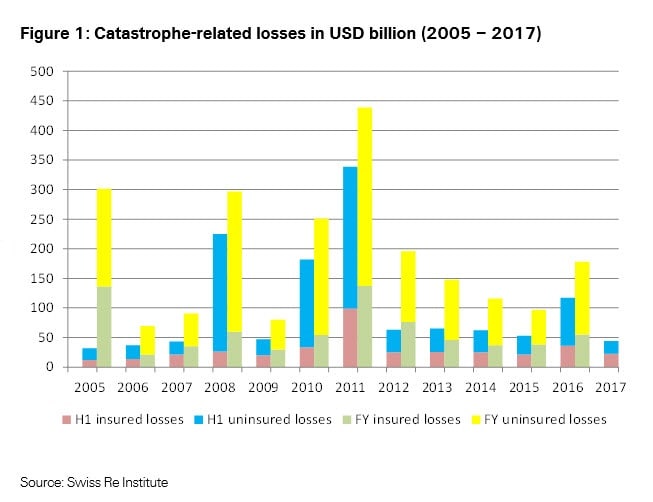

Gleichzeitig mischen auf der Angebotsseite seit einigen Jahren aufgrund des Anlagenotstandes auch Hedge- und Pensionsfonds im Rückversicherungsgeschäft mit und sichern sich einen Teil des Kuchens. Als weiterer Faktor kommen die fehlenden Grossschäden hinzu. Wie folgende Grafik von Swiss Re zeigt, hielten sich die Kosten durch Naturkatastrophen seit 2012 in Grenzen: Im ersten Haljahr 2017 betrug der globale wirtschaftliche Schaden durch Katastrophen (verursacht durch Natur oder Mensch) 44 Milliarden Dollar. Das liegt weit unter dem Halbjahresdurchschnitt der letzten 10 Jahre von 120 Milliarden Dollar.

Im ersten Haljahr 2017 betrug der globale wirtschaftliche Schaden durch Katastrophen (verursacht durch Natur oder Mensch) 44 Milliarden Dollar. Das liegt weit unter dem Halbjahresdurchschnitt der letzten 10 Jahre von 120 Milliarden Dollar.

Selbstverständlich ist das Ausbleiben grösserer Katastrophen eine positive Entwicklung. Für die Rückversicherer hat eine solche Situation aber nicht nur Vorteile: Bleiben Schäden über einen längeren Zeitraum aus, reduzieren sich über die Jahre die an sie bezahlte Prämien.

Preisdruck spitzt sich weiter zu

Bei den Rückversicherern hat sich aufgrund der erwähnten Entwicklungen der Margendruck in den letzten Jahren massiv erhöht. 2017 spitzt sich nun gemäss einem Report der Ratingagentur Fitch die Lage noch weiter zu. Die Schaden-Kosten-Quote (auf engl. Combined Ratio, CR) steigt immer weiter an. Diese Kennzahl setzt die Schadenaufwendungen in Relation zu den erhaltenen Prämien. Eine CR unter 100 Prozent bedeutet, dass das eigentliche Versicherungsgeschäft profitabel ist.

Swiss Re geht für 2017 in der Nichtlebensrückversicherung, dem wichtigsten Geschäftszweig, mit einer CR-Kennzahl von rund 100 Prozent aus - sprich mit Geschäften, die keine Prämie mehr abwerfen. 2016 lag diese Kennzahl noch bei 93,5 Prozent. Auch die anderen Rückversicherer kämpfen gegen eine ansteigende Schaden-Kosten-Quote. Gemäss einem Analystenbericht der Credit Suisse können die Gesellschaften wenig dagegen unternehmen, "ausser ihr Porftolfio so vorsichtig wie nur möglich zu verwalten, um die Effekte zu limitieren".

Trotz dem schwierigen Branchenumfeld ist Swiss Re gut, ja sogar sehr gut aufgestellt: Einerseits forciert der Konzern das Geschäft mit massgeschneiderten Versicherungslösungen, die zwar aufwändiger sind als traditionelle Rückversicherungen, aber mehr Erträge versprechen.

Andererseits gehört der Schweizer Konzern zu den bestkapitalisierten Instituten der ganzen Branche. Die SST-Solvenzquote (Eigenmittelvorgabe) - die Finanzaufsicht Finma verlangt einen Wert von mindestens 100 Prozent - beträgt bei Swiss Re zur Jahresmitte 262 Prozent. Swiss Re hat sich selbst einen Wert von 180 bis 220 Prozent zum Ziel gesetzt. Derzeit ist also sehr viel überschüssiges Kapital vorhanden. Das kann für Übernahmen benutzt werden. Georg Marti, Analyst der Zürcher Kantonalbank, rechnet damit, dass in den kommenden Perioden auch tatsächlich solche getätigt werden.

Swiss Re ist eine Dividendenperle

Auch nach allfälligen Zukäufen dürfte noch genügend Geld übrig bleiben, um die attraktive Dividendenpolitik beizubehalten: "In unseren aktuellen Schätzungen gehen wir davon aus, dass Swiss Re ihre Dividenden über die kommenden Jahre hinweg sukzessive leicht anheben wird", schreibt Marti in einer Analyse. Derzeit liegt die Dividendenrendite bereits bei hohen 5,5 Prozent. Eine solche Zahl hatte bei Swiss Re in den letzten Jahren Tradition.

Positiv aus Anlegersicht ist auch das angekündigte Aktienrückkauf-Programm: Bis April 2018 will Swiss Re Aktien im Wert von bis zu 1 Milliarde Franken kaufen, was den Gewinn verdichten und den Aktienkurs stützen wird. Aber dieser Kapitalrepatriierung könnte noch die aktuelle Hurrikansaison in die Quere kommen. Fallen die Schäden zu hoch aus, fällt der Rückkauf ins Wasser.

Lohnt sich alles in allem als Anleger ein Einstieg bei Swiss Re? Analysten sind sich bei dieser Frage uneins: Die Kursziele der Swiss-Re-Aktie reichen von 80 bis 111 Franken - aktuell kostet der Titel 88 Franken. Die CS glaubt etwa, dass die attraktive Dividende sowie das Aktienrückkaufprogramm im aktuellen Kurs bereits eingepreist seien und empfiehlt zum Verkauf. Optimistisch zeigt sich hingegen die DZ Bank, die ein baldiges Ende der Preissenkungen im Rückversicherungsmarkt erwartet und die dividendenstarke Aktie zum Kauf empfiehlt. Für langfristig orientierte Investoren ist das derzeitige Kursniveau von Swiss Re sicher eine (Kauf-)Überlegung Wert.