Mit der Aktie des Reisedetailhandelskonzerns Dufry liess sich über die letzten Monate viel Geld verdienen. Mit einem Kursplus von knapp 32 Prozent seit Anfang Januar zählt sie zu den stärksten Titeln an der Schweizer Börse SIX in diesem Jahr.

Aus Anlegersicht sorgt insbesondere der Einstieg von HNA für Fantasie. Zum einen ist der chinesische Mischkonzern für seinen ungebändigten Übernahmehunger bekannt ist und ein weiterer Beteiligungsausbau nicht ausgeschlossen. Zum anderen könnte der neue Grossaktionär Dufry den Vorstoss in den Heimmarkt China ebnen.

Das hält die UBS Investmentbank jedoch nicht davon ab, die Aktie des Basler Unternehmens in einer Unternehmensstudie von "Kaufen" auf "Neutral" herunterzustufen. Das mit 170 (bisher: 165) Franken angegebene 12-Monats-Kursziel liegt nur unwesentlich über dem Schlussstand vom Dienstag.

Ambitioniert hohe Erwartungen sind eine Gefahr

Die UBS-Analysten räumen zwar ein, dass der Weltmarktführer bestens gerüstet sei, um sich im zusehends schwierigeren Umfeld behaupten zu können. Nach den milliardenschweren Übernahmen von Nuance und World Duty Free bringe es Dufry auf einen stolzen Markanteil von 25 Prozent, so schreiben sie. Gleichzeitig sehen die Analysten in der geografischen Ausrichtung einen entscheidenden Vorteil, betreibt das Unternehmen doch vorwiegend Verkaufsstellen in Ländern, welche von überdurchschnittlich konsumfreudigen Touristen bereist werden.

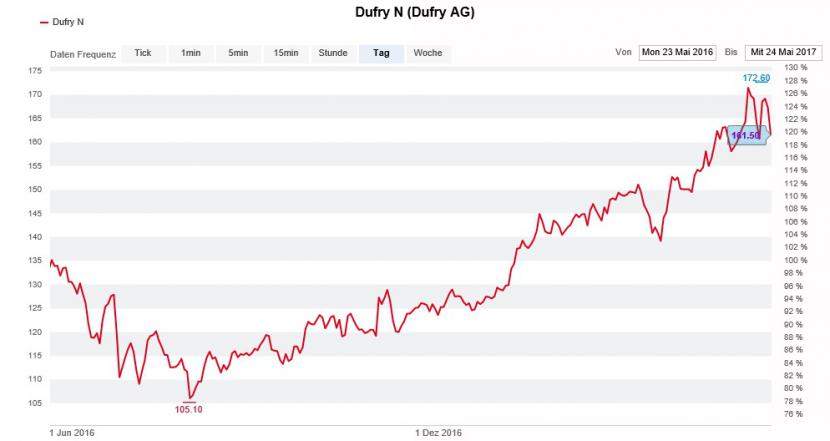

Die Dufry-Aktie steht deutlich über dem Zwischentief vom letzten Sommer (Quelle: www.cash.ch)

Allerdings warnen die Autoren vor den übertrieben hohen Gewinnerwartungen für das laufende Jahr. Mit 1,026 Milliarden Franken liegen ihre Schätzungen für den diesjährigen operativen Gewinn (EBITDA) denn auch etwas hinter den Konsensschätzungen von 1,04 Milliarden Franken zurück. Darauf abgestützt errechnen die Analysten ein Kurs-Gewinn-Verhältnis (KGV) von 21, genug um den Wachstumsaussichten und den Synergien aus der Übernahme von World Duty Free gerecht zu werden.

Ab wann zahlt Dufry wieder eine Dividende?

Die Privatisierung von Flughäfen und der intensiver werdende Wettbewerb unter den Anbietern werden den Studienautoren zufolge unterschätzt. Beide Faktoren sehen sie über die Zeit in höheren und die zukünftigen Gewinne schmälernden Konzessionsgebühren für Dufry münden. Ähnliches gilt für den Trend in Richtung von Billigflug-Gesellschaften. Dieser zieht weniger Reisende an, bei denen das Portemonnaie locker sitzt.

Kein Thema ist bei der UBS Investmentbank hingegen die noch immer hohe Verschuldung von Dufry. Nach den Übernahmen von Nuance und World Duty Free hat das Unternehmen Nettoschulden von fast 4 Milliarden Franken in den Büchern. Das entspricht dem Vierfachen des letztjährigen operativen Gewinns (EBITDA).

Die meisten Analysten bleiben zuversichtlich

Sobald dieses Verhältnis zwischen Nettoverschuldung und operativem Gewinn auf unter den Wert von Drei fällt, will Dufry den Aktionären wieder eine Dividende entrichten. Den UBS-Analysten zufolge dürfte dies erst ab dem Jahr 2019 oder gar erst ab 2020 der Fall sein. Ab dann rechnen sie jedoch mit einer Dividendenrendite von mindestens 3 Prozent. Zum Vergleich: Die im Swiss Market Index vertretenen Unternehmen weisen schon heute eine durchschnittliche Dividendenrendite von 3,4 Prozent aus.

Nach der Herunterstufung durch die UBS empfehlen noch immer zwei von drei Analysten die Dufry-Aktie zum Kauf. Das mit Abstand höchste Kursziel hat Kepler Cheuvreux gesetzt. Es liegt bei 200 Franken.