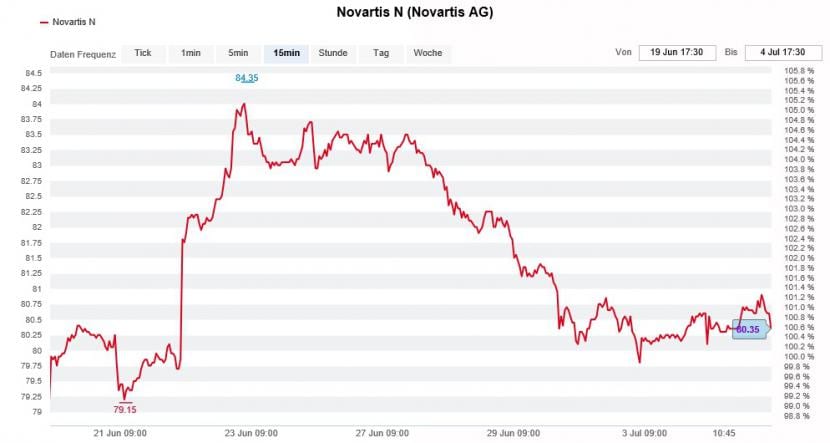

Vor etwas mehr als einer Woche gelang Novartis ein Überraschungserfolg: Wo andere Rivalen zuvor gescheitert waren, konnte der Gesundheitskonzern aus Basel in Studien nachweisen, dass sich das Medikament Ilaris zur Behandlung von Herzkranzarterien-Erkrankungen einsetzen lässt. Falls zum Verkauf zugelassen, eröffnet sich dem Unternehmen ein Marktpotenzial, welches in Expertenkreisen auf bis zu 10 Milliarden Dollar jährlich geschätzt wird. Die Aktie schoss an diesem Tag denn auch um über 6 Prozent nach oben und stieg bei gut 84 Franken auf den höchsten Stand seit Januar 2016.

Einzig die für die Credit Suisse tätige Pharmaanalystin lässt sich vom kommerziellen Potenzial von Ilaris nicht beeindrucken. In einer Unternehmensstudie senkt sie am frühen Mittwoch den Daumen über der Novartis-Aktie und stuft diese von "Neutral" auf "Underperform" herunter. Das 12-Monats-Kursziel wird weiterhin mit 77 Franken angegeben, was knapp 5 Prozent unter dem aktuellen Stand entspricht.

| Ihre Meinung zur Novartis-Aktie? Diskutieren Sie mit anderen Interessierten im cash Forum. |

Die Verkaufsempfehlung der Credit Suisse kostet das Indexschwergewicht am Mittwoch an der Schweizer Börse gut 1,4 Prozent und den Swiss Market Index (SMI) knapp 25 Punkte. Dennoch errechnet sich seit Jahresbeginn noch immer ein Plus von 12 Prozent, den Dividendenabgang vom März aufgerechnet.

Hohe Vorabinvestitionen für neue Medikamente notwendig

Der Basler Gesundheitskonzern befinde sich noch auf Jahre hinaus in einer Transformationsphase. Daran ändere auch der Überraschungserfolg mit Ilaris nichts, so warnt die Studienautorin. Sie nimmt deshalb ihre zukünftigen Gewinnschätzungen um bis zu 8 Prozent nach unten. Neu liegen ihre Annahmen für den operativen Gewinn (EBIT) um 3 bis 4 Prozent unter dem Durchschnitt ihrer Berufskollegen.

Aufstieg und Fall der Novartis-Aktie innerhalb nur weniger Wochen (Quelle: www.cash.ch)

Insbesondere bei den Vertriebskosten geht man bei der Credit Suisse zukünftig von hohen Vorabinvestitionen in neue Medikamente aus. Zudem werden die Aussichten für das Herzmedikament Entresto als eher mässig beurteilt. Novartis selber sieht das anders und rechnet schon ab dem kommenden Jahr mit einer Rückkehr auf den Wachstumspfad.

Wird Alcon noch vor Ende Jahr abgespaltet?

Die negative Einschätzung der Credit Suisse halten andere Analysten deshalb für übertrieben. Erst am Dienstag hatte jener von Kepler Cheuvreux das Kursziel für die Novartis-Aktie nach mehreren produktseitigen Fortschritten auf 88 (82) Franken erhöht und seine Kaufempfehlung bekräftigt. Seines Erachtens könnte die sich abzeichnende Abspaltung der in der Augenheilkunde tätigen Alcon in der zweiten Jahreshälfte zum grossen Kurstreiber werden.

Unter dem früheren Konzernchef Daniel Vasella für mehr als 50 Milliarden Dollar übernommen, kämpft das Tochterunternehmen mit hausgemachten Problemen wie beispielsweise einem in die Jahre gekommenen Produktangebot. Noch ist allerdings nicht sicher, ob die schon vor Monaten angekündigte strategische Überprüfung auch wirklich in einem Verkauf oder einer Abspaltung von Alcon endet.

Analysten nicht sonderlich «heiss» auf die Aktie

Die für die Credit Suisse tätige Pharmaanalystin ist übrigens nicht die einzige ihrer Berufsgruppe, welche die Novartis-Aktie zum Verkauf empfiehlt. Auch Morgan Stanley und BNP Paribas können sich nicht für den Basler Gesundheitskonzern begeistern und raten Anlegern, einen grossen Bogen um dessen Aktie zu machen.

Wie Erhebungen der Nachrichtenagentur AWP verraten, empfehlen immerhin neun von 23 Analysten zum Kauf der Aktie. Von deren elf wird diese hingegen neutral eingeschätzt. Mit 81,50 Franken liegt das durchschnittliche Kursziel etwas über dem aktuellen Stand.