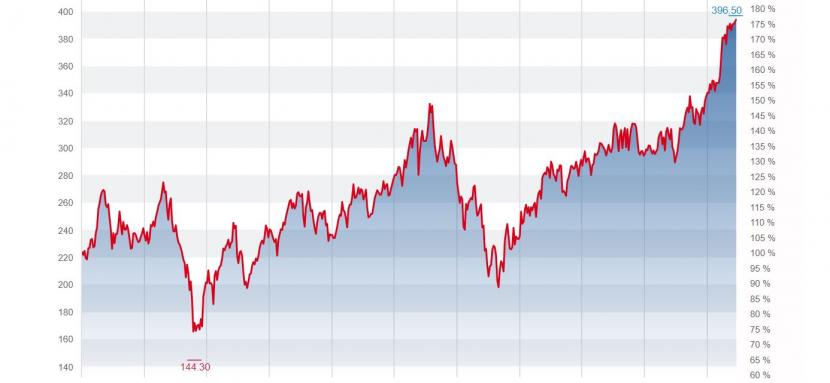

Versetzen Sie sich gedanklich ein Jahr zurück: Ende November 2018 kostet die Aktie des Versicherungskonzerns Zurich 310 Franken. Die Aussichten für weitere Kursanstiege sind zu diesem Zeitpunkt intakt, denn der lange Zeit traditionsversessene, schwerfällige und weitverzweigte Konzern durchläuft einen Prozess der Effizienzsteigerung. Ex-Generali-Manager Mario Greco, der im März 2016 das Ruder übernommen hat, trimmt die Zurich-Gruppe fit und schaut auch rigoros auf die Kosten.

Ein Jahr später erreicht die Zurich-Aktie Kursniveaus, wie sie zuletzt vor der Finanzkrise 2007 bis 2009 verzeichnet wurden. Im Lauf des Jahres hat die Aktie 34 Prozent an Wert gewonnen. Das Problem dabei: Bei fast 400 Franken ist das Papier aber auch nicht mehr günstig. Bloomberg errechnet ein Kurs-Gewinn-Verhältnis von 15, was für einen Versicherer nicht mehr tief ist.

Neue Mittelfristziele - Zurich Insurance strotzt nur so vor Selbstvertrauen https://t.co/CM3XRUDDSO

— cash (@cashch) November 14, 2019

Denn der Konzern mit dem blau-weissen-Logo glänzt. Zurich bezahlt hohe Dividenden und verfügt nicht zuletzt dank der US-Tochter Farmers über einen stabilen Cashflow. Das wichtige Sachversicherungsgeschäft ist zwar etwas konjunktursensitiv, aber in der Lebensparte stehen nur wenig Garantieprodukte aus. Die Aktie gilt daher als defensiv. Die Tiefzinssituation wiederum hält der Konzern mit ihrem Bilanzmanagement im Griff. Für all das zahlen Zurich-Aktionäre einen Preis.

«Neue Ziele sind realistisch»

Angestossen werden müsste der Aktienkurs durch die operative Leistung. Am Investorentag, den die Zurich vorletzte Woche durchgeführt hat, stellte das Management neue Ziele vor. 2020 bis 2022 soll die Eigenkapitalrendite, gemessen am Betriebsresultat (Return on Equity, RoE), auf mindestens 14 Prozent erhöht werden. Davor hatte die eigene Vorgabe bei 12 Prozent gelegen.

Diese neuen Ertragsziele sind nicht unrealistisch, wie Simon Fössmeier, Analyst bei der Bank Vontobel sagt: "Zurich hat bisher immer alle Ziele erreicht. Das Management besitzt dadurch eine sehr hohe Glaubwürdigkeit bei den Investoren." 2018 lag der RoE bei 11,7 Prozent, dieses Jahr könnte er gegen 13 Prozent erreichen.

Mit der Ertragskraft hängt die künftige Kursentwicklung eng zusammen. Eine Eigenkapitalrendite von 14 Prozent erlaubt Berechnungen von Analyst Georg Marti von der Zürcher Kantonalbank (ZKB) zufolge theoretisch einen Kurs von knapp 380 Franken. Bei 15 Prozent RoE – dieser Wert entspricht einem internen Szenario der Zurich - wäre die Aktie 406 Franken wert. Bei 16 Prozent RoE wiederum stiege der Kurs auf 433 Franken.

Dividende bleibt ein Argument

Insgesamt legen die Zahlen nahe, dass der Kurs der Zurich-Aktie wohl nicht mehr stark ansteigen wird. Doch: Ein nach wie vor fast unschlagbares Argument für die Zurich-Aktie ist die Dividende. Für 2018 bezahlte die Gesellschaft ihren Aktionären 19 Franken pro gehaltene Aktie. Wegen des hohen Aktienkurses ist die Dividendenrendite zwar etwas zurückgefallen, mit aktuell 4,8 Prozent ist sie aber immer noch ansehnlich.

Zurich ist eine Aktie, die man schon wegen der satten Ausschüttung halten soll, wie es vielerorts am Markt heisst. Wie Konzernchef Greco anlässlich des Investorentags sagte, soll Zurich ein Renditepapier bleiben und das Unternehmen genug Liquidität schaffen, um die üppigen Dividendenzahlungen beibehalten zu können.

Der Kurs der Zurich-Aktie seit 2009 (Grafik: cash.ch).

Zurich-Anleger spekulieren traditionell gerne darauf, dass diese Ausschüttungen noch steigen. Die Ziele des Managements sprechen grundsätzlich dafür: "Bei 11,5 Milliarden Dollar angestrebter Cash-Generierung über 3 Jahre kann man ausrechnen, dass die Dividende theoretisch auf durchschnittlich 21,73 Franken zu liegen kommt", sagt Vontobel-Analyst Fössmeier. "Das heisst: Die Dividende dürfte noch steigen. Allerdings erwartet dies der Markt bereits schon." Damit dürften die Dividendenaussichten als Kurstreiber weitgehend ausfallen.

Das Fazit lautet also: Wer jetzt in Erwartung weiterer Kurssteigerungen bei der Zurich noch einsteigen will, kommt ein bisschen spät. Die Aussicht auf weiter üppig fliessende Dividendenzahlungen rechtfertigt hingegen ein Aufstocken des Engagements. Wer Zurich besitzt, sollte die Aktie unbedingt behalten. Der defensive Charakter des Geschäfts macht die Aktie zu einem stabilen Investment.