In einem ersten Schritt gilt es Klarheit zu schaffen über die eigenen finanziellen Möglichkeiten: Welche Immobilie liegt im Rahmen des eigenen Budgets und wie hoch soll dementsprechend die Hypothek sein? Anschliessend kann eine erste Beurteilung des Marktes – inklusive möglicher Wohnregionen und infrage kommender Kaufobjekte – vorgenommen werden.

Zu einem weiteren Schritt gehört die Entscheidung über das bevorzugte Kredit-Modell: Libor-Hypotheken, variable Produkte oder Festhypotheken mit langen oder kurzen Laufzeiten. Wofür sich ein Kreditnehmer schlussendlich entscheidet, hängt von der eigenen Risikofähigkeit ab, aber auch von der Einschätzung des zukünftigen Zinsumfelds. Eine Faustregel besagt: Bei steigenden Zinsen sind Festhypotheken zu bevorzugen, bei gleich bleibenden oder sinkenden Zinsen, lohnen sich Libor-Produkte häufig am meisten.

Den Konkurrenzdruck nutzen

Hat man diese ersten wichtigen Fragen geklärt, holt man bei verschiedenen Anbietern Offerten ein, welche alle dieselben Parameter erfüllen: "Nur so sind die Angebote vergleichbar und nur so erhält man am Ende einen guten Zins", sagt Hypotheken-Experte Florian Schubiger im Video-Interview mit cash. Denn nur mit vergleichbaren Angeboten könne man den Konkurrenzdruck unter den verschiedenen Anbietern wirklich ausnützen, sagt Schubiger, der beim Finanzberatungsunternehmen Vermögenspartner schon etliche Personen beim Abschluss einer Hypothek begleitet hat.

Die tiefen Hypothekenzinsen und die Beliebtheit von Wohneigentum in der Schweiz haben zu bedeutend mehr Konkurrenz unter den Anbietern geführt. Wer einen Baukredit aufnehmen möchte, hat die Wahl zwischen Banken, Versicherungen, Pensionskassen oder Online-Anbietern. Wichtig dabei: Jeder Anbieter hat sein Spezialgebiet. "Versicherungen und Pensionskassen sind bei lange laufenden Hypotheken sehr konkurrenzfähig, bei Libor-Produkten sind es vor allem die Banken", sagt Schubiger. Je nach eigenen Bedürfnissen wählt man also nach mehreren Offerten den geeigneten Anbieter aus.

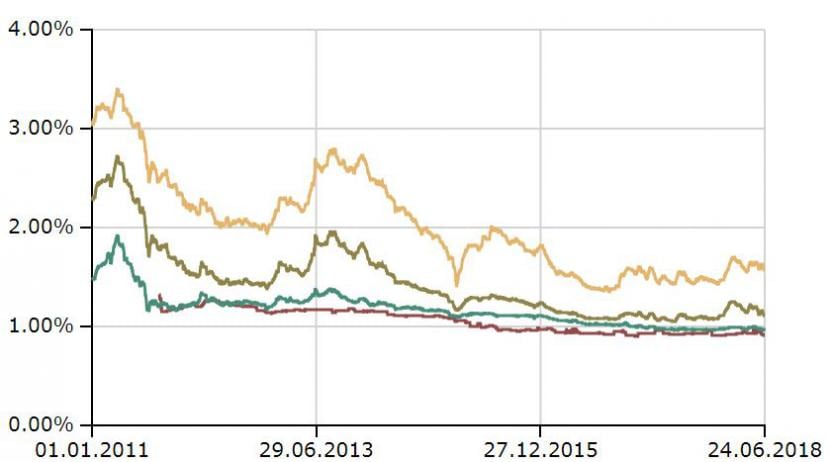

Die Hypothekenzinsen sinken seit Jahren

Entwicklung des durchschnittlichen Zinses für eine zehnjährige Festhypothek in der Schweiz (Quelle: Vermögenspartner).

Ein Blick auf die aktuellen Zinssätze zeigt: Die günstigsten zehnjährigen Festhypotheken gibt es bei der St. Galler Pensionskasse, bei der Aargauischen Pensionskasse und bei Homegate.ch. Am teuersten sind sie bei der Credit Suisse, bei der Valiant Bank und bei der Banque Cantonale Neuchâteloise. Handkehrum bieten e-Hypo, Swissquote und Migros Bank die attraktivsten Libor-Hypotheken.

Häufig taucht auch die Frage auf: Soll ich eine Hypothek betragsmässig und zeitlich staffeln. Insbesondere Banken empfehlen dieses Vorgehen. Doch Hypotheken-Berater Schubiger rät davon ab: "Man bindet sich an ein Institut, wenn man beispielsweise eine fünf- und eine zehnjährige Festhypothek abschliesst." Folglich kann man nach fünf Jahren, wenn die erste Hypothek ausläuft, den Anbieter nicht wechseln, weil eben die zweite Hypothek noch läuft. Dementsprechend kann man bei einer Erneuerung den Zins nicht verhandeln und bezahlt schlussendlich zu viel für eine Hypothek.

Trotz Berücksichtigung aller wichtiger Faktoren und gründlicher Vorbereitung kommt es aber immer wieder vor, dass bestimmte Haushalte bei Hypothekenanbietern abblitzen. In einem solchen Fall lohnt sich der Versuch, das eigene Kreditrating nochmals zu verbessern. Dabei kann beispielsweise eine Vorerbschaft oder ein zinsloses Darlehen in der Familie ausschlaggebend sein. Ebenfalls wird häufig auf Vorsorgegelder zurückgegriffen. Dennoch zählen am Ende die harten Fakten, so das Fazit von Florian Schubiger: "Wer zu wenig verdient oder zu wenig Eigenkapital mitbringt, hat Mühe, eine Hypothek zu finden."

Im Video-Interview mit cash äussert sich Florian Schubiger auch zur zunehmenden Popularität von Hypothekenvermittlern und welche unterschiedlichen Geschäftsmodelle diese haben können.