Schweizer Pensionskassen haben keinen einfachen Jahresstart hinter sich. Laut Berechnungen der UBS ergibt sich für die Monate Januar und Februar eine durchschnittliche Performance von -1,2 Prozent. Bei der gestiegenen Nervosität an den Finanzmärkten ist das auch nicht weiter erstaunlich.

Auffällig ist aber das unterschiedliche Abschneiden der einzelnen PK-Gruppen: Die kleinsten Kassen (verwaltete Vermögen unter 300 Millionen Franken) wirtschafteten mit -1,37 Prozent schlechter als die mittelgrossen Kassen (300 Millionen bis 1 Milliarde), die auf -1,22 Prozent kamen. Noch deutlicher ist der Unterschied zu den grossen Vorsorgewerken (über 1 Milliarde verwaltete Vermögen) mit bloss -1,00 Prozent.

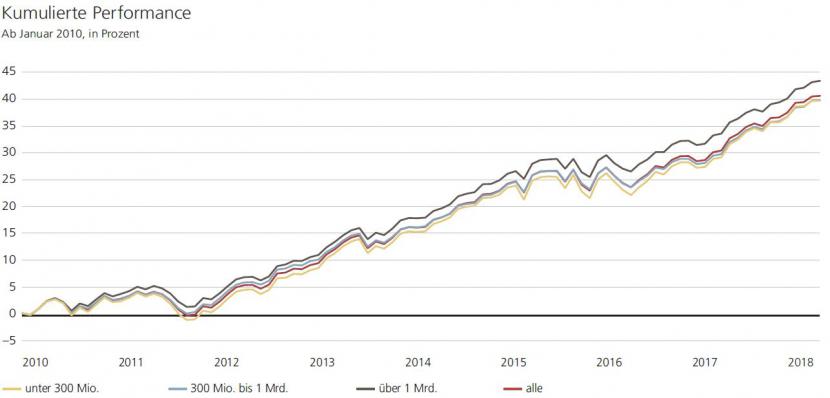

Ein ähnliches Muster zeigt sich auch bei langfristiger Betrachtung. Seit 2010 erwirtschafteten die Schweizer Pensionskassen eine jährliche Durchschnittsrendite nach Gebühren von 4,26 Prozent. Grosse Kassen kamen dabei auf ein Plus von 4,50 Prozent, mittlere und kleine nur auf 4,18 respektive 4,19 Prozent. Dieser (permanente) Renditeunterschied zeigt sich in dieser Grafik:

Renditen Schweizer Pensionskassen unterschiedlicher Grösse seit 2010 (Quelle: UBS)

Bei den Administrationskosten ergeben sich Einsparmöglichkeiten, die mit der Kassengrösse zusammenhängen. Bezüglich Rendite ist ein Zusammenhang aber weniger offensichtlich. Was also steckt hinter den Performanceunterschieden?

«Home Bias»

"Bei der Performance von Pensionskassen ist vor allem die Anlagestruktur entscheidend", sagt Jackie Bauer, Ökonomin und Vorsorgeexpertin bei der UBS. Die Aufteilung der verwalteten Vermögen auf die verschiedenen Anlageklassen ist in der Tat je nach PK-Grösse unterschiedlich. Laut UBS investieren kleine und mittelgrosse Kassen tendenziell mehr Geld in Schweizer Aktien und Franken-Obligationen als Pensionskassen mit einem Volumen über einer Milliarde Franken. Diese sind hingegen bei globalen Aktien und Obligationen stärker engagiert. Gerade im Bereich Aktien entwickelten sich die Schweizer Werte in den letzten Jahren jedoch unterdurchschnittlich.

Diese Verbundenheit zum Heimmarkt war bei Schweizer Pensionskassen früher noch ausgeprägter. Das hat sich mittlerweile geändert. Insbesondere bei grossen Kassen sei der "Home Bias" nicht mehr so ausgeprägt, sagt Roger Baumann vom Beratungsunternehmen c-alm. "Bei globalen Konzernen verfolgt meist auch die Pensionskasse einen internationaleren Ansatz. In der Vermögensverteilung einer Pensionskasse widerspiegelt sich also zu einem gewissen Teil auch der Charakter und die Herkunft eines Unternehmens."

Griff nach ETF

Die Renditeunterschiede zwischen den Kassen haben noch weitere Gründe. Zum einen ist das Segment der grossen Pensionskassen geprägt von öffentlich-rechtlichen Instituten. Laut PK-Berater Baumann erlaubt diese Staatsnähe in der Regel eine etwas aggressivere Anlagepolitik (zum Beispiel in Form von Private-Equity-Anlagen), die sich in den letzten Jahren auszahlte.

Grundsätzlich bewirtschaften grosse Pensionskassen genügend bedeutende Volumen, um in Preisverhandlungen Druck auszuüben. Das kann zum Beispiel in günstigeren Bankprodukten resultieren, was sich indirekt positiv auf die Rendite auswirkt.

Und noch etwas ist wichtig: Weil sie bekannter sind, wagen viele grossen Kassen laut Baumann dennoch weniger Abweichung von der Norm und sind bei der Umsetzung ihrer Anlagestrategie vorsichtiger. Dieser Umstand zeigt sich in der häufigen Wahl passiver Investitionen. Der Griff nach ETF und Indexfonds, auch das war ein Trend, der sich im Marktumfeld der letzten Jahre bewährt hat.