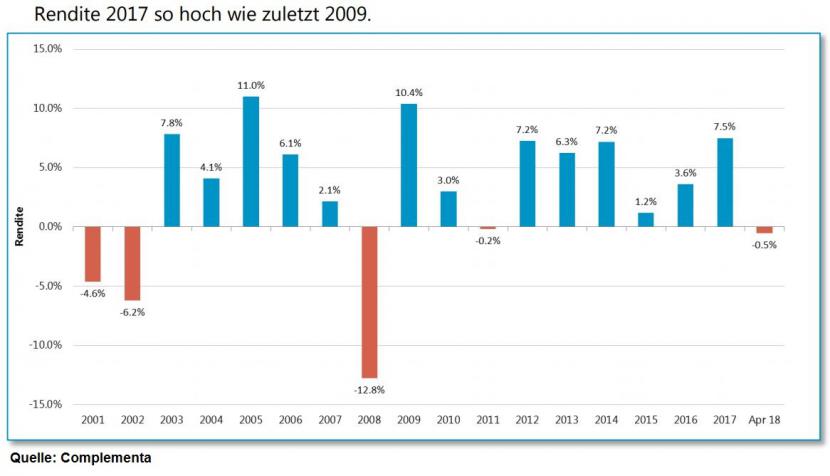

Die Schweizer Pensionskassen haben ein sehr gutes Jahr hinter sich. 2017 erzielten sie eine durchschnittliche Rendite von 7,5 Prozent, wie die Anlageberatungsfirma Complementa jüngst ausgerechnet hat. So gut wirtschafteten sie zuletzt 2009. Doch das dürfte sich 2018 nicht wiederholen, denn die bisherige Rendite fiel mit -0,5 Prozent negativ aus, wie die folgende Übersicht zeigt.

Gesunkene Renditeerwartungen und mehr Versicherte aufgrund höherer Lebenserwartungen zwangen die Pensionskassen in der Vergangenheit, ihre Leistungen nach unten anzupassen. Für Willy Graf sind solche Performancezahlen aber sekundär. Der Inhaber der Vorsorge- und Vermögenskonzepte AG (VVK) sagt im cash-Talk: "Man muss den individuellen Fall kennen. Erst dann kann man sagen, ob man mit der eigenen Pensionskasse zufrieden sein kann oder nicht."

Detailliert planen

Weil aber die Pensionskasse für viele Leute ihr grösstes Konto ist, müssen sie sich im Klaren sein über die eigenen finanziellen Verhältnisse. Graf rät deshalb zu einem frühen Zeitpunkt zur Erarbeitung eines detaillierten Haushaltsbudgets, wo Ausgaben und Einnahmen einander möglichst minutiös gegenübergestellt werden: "Wenn man das Haushaltsbudget sauber macht, weiss man ziemlich genau, wieviel Geld diese Person in der Pension brauchen wird."

Die Einnahmen nehmen im Pensionsalter in der Regel deutlich ab. Aber auch einige Ausgaben werden überflüssig. Dazu gehören bestimmte Versicherungsprämien oder die Kosten für den Arbeitsweg. "Wenn dann ersichtlich wird, dass das Geld nicht reicht, kommen weitere Produkte ins Spiel. Aber erst dann", sagt der Vorsorgeberater Graf.

Er denkt dabei vor allem an eine private Vorsorge mittels Säule 3a, weil das vom steuerbaren Einkommen abziehbar ist. Säule-3a-Produkte werden von Banken oder Versicherungen angeboten. Falls sich Frauen für die Versicherungslösung entscheiden, hat Graf folgenden Tipp parat: Sie sollten darauf achten, dass während einer Babypause Einzahlungslücken möglich sind.

Früh mit Sparen beginnen

Weil die Zinsen auf Säule-3a-Konten historisch tief sind, bietet sich für viele Leute auch eine Wertschriftenlösung innerhalb der dritten Säule an. Sie sind risikoreicher, bieten aber auch grössere Renditechancen. Zahlreiche Banken vertreiben Anlagefonds mit einer Aktienquote von bis zu 75 Prozent. Gar noch mehr ist beim Fintech-Startup Viac möglich, wo der Anteil bis auf 97 Prozent erhöht werden kann.

Falls noch mehr Geld vorhanden ist, empfiehlt Willy Graf noch etwas: 300 Franken pro Monat ab dem Alter von 25 Jahren in einen "langweiligen" Anlagefonds einzahlen. Darunter versteht man in der Regel einen Fonds mit tiefem Risikoprofil, also enstprechend tiefem Aktienanteil. Dafür braucht es allerdings nebst flüssiger Mittel schon früh eine Menge Disziplin. Grafs Rat: "Man soll nicht das sparen, was nach dem Ausgeben übrig bleibt. Sondern man soll das ausgeben, was nach dem Sparen übrig bleibt."