Noch vor Jahresfrist galt von Dufry als heisser Favorit für das Börsenjahr 2017. Kaum eine Bank, welche die Aktie des Reisedetailhandelskonzerns aus Basel nicht zum Kauf empfahl.

Als sich Ende April die chinesische HNA mit knapp 17 Prozent einkaufte und die Beteiligung in den darauffolgenden Wochen auf 20,9 Prozent ausbaute, schrieb die Aktie bei 172,60 Franken neue Kursrekorde. Es sei nur eine Frage der Zeit, bis der Grossaktionär den übrigen Aktionären ein Angebot unterbreite und das Unternehmen vollständig übernehme, so hiess es damals.

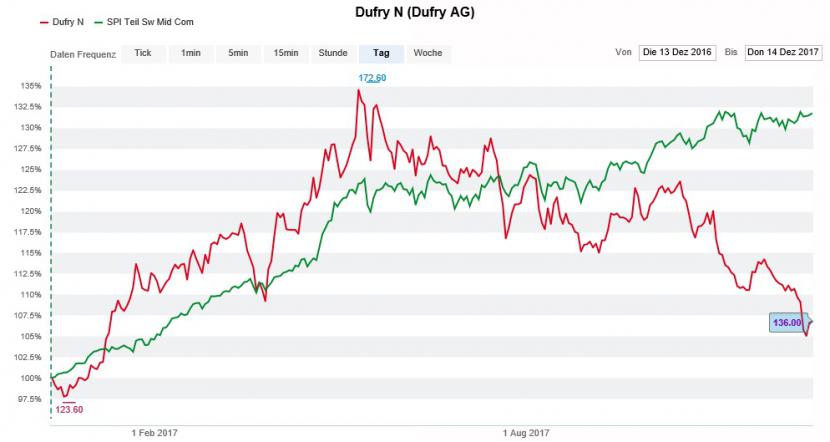

Doch es sollte alles ganz anders kommen: Die Anhaltspunkte häufen sich, dass sich der akquisitionshungrige Mischkonzern finanziell übernommen hat und sich von gewissen Firmenbeteiligungen trennen muss. Die Angst, dass HNA auch bei Dufry zurückziehen könnte, drückte zuletzt auf die Kursentwicklung. Lag die Aktie Mitte Mai gegenüber anfangs Jahr noch mit 36 Prozent im Plus, ist dieses auf 7 Prozent geschmolzen. Zum Vergleich: Der Unterindex für Aktien mittelgrosser Unternehmen aus dem Swiss Performance Index gewann im bisherigen Jahresverlauf rund 30 Prozent, wie der folgende Chart zeigt.

Entwicklung der Dufry-Aktie (rot) und des SPI Midcap (grün) über die letzten 12 Monate (Quelle: www.cash.ch)

Analysten halten diese jüngsten Kursverluste für übertrieben. So zum Beispiel René Weber von der Bank Vontobel. Seines Erachtens lasten die Unsicherheiten im Zusammenhang mit der finanziellen Situation des Grossaktionärs HNA zu sehr auf der Kursentwicklung. Gerade was das Passagieraufkommen an den für Dufry wichtigsten Flughäfen anbetrifft, weiss der Analyst für Oktober und November von einem anhaltenden Wachstum zu berichten. Das alles deutet auf ein starkes Schlussquartal hin.

Positive Kursimpulse erhofft sich Weber auch vom geplanten Börsengang der US-Tochter Hudson. Im Laufe des ersten Quartals nächsten Jahres soll eine Minderheitsbeteiligung an die Börse in New York gebracht werden. Mit dem Erlös will das Basler Mutterhaus Schulden zurückzahlen.

Der Vontobel-Analyst sieht in der aktuellen Kursschwäche eine günstige Einstiegsgelegenheit und bekräftigt deshalb sowohl seine Kaufempfehlung als auch das 180 Franken lautende Kursziel.

Unterstützung erhält Weber von Joern Iffert, seinem Berufskollegen bei der UBS Investmentbank. Dieser stuft die Dufry-Aktie zwar nur mit "Neutral" und einem 12-Monats-Kursziel von 155 Franken ein. Er rechnet allerdings alleine schon aufgrund der attraktiv hohen Cash-Flow-Rendite von 5,2 Prozent nicht mehr länger mit einer unterdurchschnittlichen Kursentwicklung.

Börsenpläne der US-Tochter wecken Dividendenfantasien

Anders als andere Analysten ist Iffert vorsichtiger, was die zukünftige Gewinnentwicklung anbetrifft. Doch selbst auf Basis seiner unter den Konsensschätzungen liegenden Annahmen errechnet sich bei Dufry für das kommende Jahr ein Kurs-Gewinn-Verhältnis (KGV) von 16. Das ist für eine Wachstumsaktie von diesem Kaliber nicht viel.

Dividende zahlt der Reisedetailhandelskonzern keine. Sollte der Börsengang der US-Tochter Hudson gelingen, könnte sich das jedoch ändern. Auch deshalb könnte die Dufry-Aktie durchaus eine kleine Sünde wert sein.