Die amerikanische Notenbank (Fed) tut es bereits, die Europäische Zentralbank (EZB) hat ihren Weg vorgezeichnet, und die Schweizerische Nationalbank (SNB) wird noch sehr lange warten müssen. Es geht um den Bilanzabbau der grossen Notenbanken und darum, dem globalen Finanzsystem Liquidität zu entziehen.

Für Aktienanleger ist dabei die Frage entscheidend: Wie reagieren die Börsen auf weniger Billiggeld, mit dem sie sich in den letzten Jahren so gut arrangiert haben? Denn laut Experten war der Einfluss der Notenbanken auf den Bullenmarkt der jüngeren Vergangenheit bedeutend. "Von allen Faktoren hatten die Notenbanken den grössten Einfluss auf die Aktienrally der letzten Jahre", sagt Anastassios Frangulidis, Chefstratege der Privatbank Pictet.

Als Reaktion auf die Finanzkrise senkten Fed und Co. ihre Leitzinsen gegen Null (oder darunter) und versorgten die Märkte mit billigem Geld. Seither sind die Aktienkurse praktisch ununterbrochen gestiegen (cash berichtete).

Fed: Rückgang auf hohem Niveau

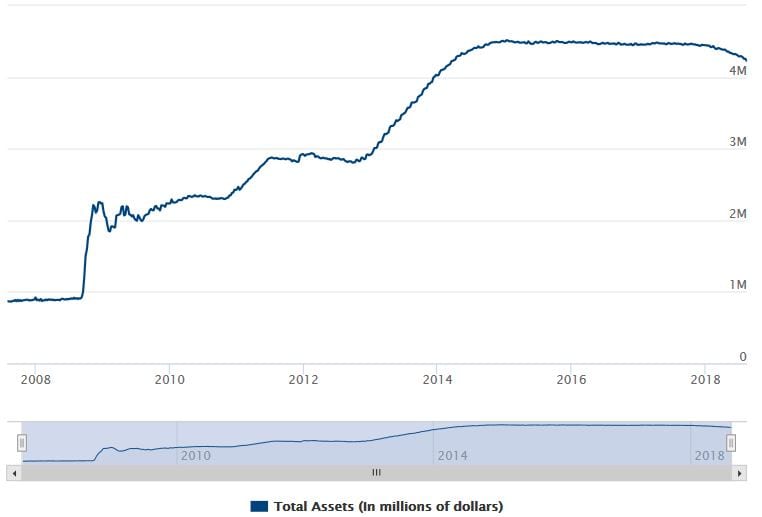

Als erste der grossen Notenbanken hat die amerikanische Fed damit begonnen, ihre durch Wertpapierkäufe stark gewachsene Bilanz abzubauen. Sie ersetzt auslaufende Papiere nicht mehr, wodurch die Bilanz von zwischenzeitlich 4,5 Billionen Dollar mittlerweile auf unter 4,3 Billionen gesunken ist (siehe Chart).

Grösse der Fed-Bilanz in Millionen Dollar (Quelle: federalreserve.org)

Das Fed-Portfolio soll noch viel kleiner werden, ist aber immer noch um ein Vielfaches grösser als zu Beginn der Finanzkrise (Juli 2007: 870 Milliarden Dollar). Zudem hat sie ihre Leitzinsen auf mittlerweile 1,75 bis 2 Prozent angehoben. "Weil die Geldpolitik derart expansiv war, konnte der Finanzmarktzyklus so weit fortschreiten", sagt Frangulidis. Werde die Geldpolitik nun restriktiver, seien die Folgen für die Aktienmärkte negativ.

Ein erster Vorgeschmack auf ein Investment-Umfeld mit weniger Billiggeld wurde in den letzten Wochen sichtbar. Viele Schwellenländerwährungen büssten an Wert ein, weil der Dollar anstieg. Grund dafür sei eine Verknappung von US-Dollar gewesen, so die Meinung am Markt – dies im Zuge der Liquiditätskürzung der Fed. Kommen dann noch länderspezifische Probleme wie aktuell in der Türkei hinzu, schwappt die Verunsicherung rasch auf die globalen Aktien- und Devisenmärkte über. So geschehen auch bei der jüngsten Aufwertung des Schweizer Frankens.

Aktienexperte Frangulidis fügt noch ein weiteres Beispiel an, das den Zusammenhang zwischen Notenbank-Liquidität und den Aktienmärkten im laufenden Jahr zeigt: "Trotz guter Gewinnentwicklung ist der globale Aktienmarkt kaum vom Fleck gekommen". Eben weil weniger Liquidität von den Zentralbanken ins Finanzsystem geflossen sei.

EZB-Zinsen erst 2019

Bei der EZB kann hingegen noch nicht von einem Bilanzabbau die Rede sein. Sie hat zwar ein Ausstiegsprogramm aus ihren billionenschweren Anleihekäufen vorgelegt. Das bedeutet aber, dass die Bilanzsumme nicht weiterwächst und vorerst stabil bleibt. Gleichzeitig soll die Nullzinspolitik mindestens bis Sommer 2019 weitergehen.

Tom Gitzel, Chefökonom der liechtensteinischen VP Bank, sagt deshalb: "Die EZB bleibt bis auf absehbare Zeit ultra-expansiv". Dasselbe gilt übrigens auch für die Bank of Japan, die inzwischen dank ihrer Wertpapierkäufe 40 Prozent des Bondmarktes und 5 Prozent des Aktienmarktes in Japan besitzt.

Ein weiterer Faktor, auf den die Anleger im Zusammenhang mit den Zentralbanken schielen, sind die Renditen auf sichere Staatsanleihen. Steigen diese, verlieren Aktien als Alternative an Attraktivität, so die Faustregel. Inwiefern das im Fall einer Zinserhöhung der EZB stattfinden würde, hänge von der Kommunikationspolitik ab, so Ökonom Gitzel. "Sollte die EZB tatsächlich im Herbst 2019 an der Zinsschraube drehen wollen, wird sie dies von langer Hand vorbereiten. Dies würde vermutlich dann mit einem moderaten Renditeanstieg einhergehen."

Warten auf die SNB

Noch länger gedulden muss man sich auf einen Abbau der aufgeblähten Bilanz bei der SNB. Sie wuchs wegen der massiven Devisenmarktinterventionen zur Schwächung des Franken. Ein Bilanzabbau bedeutet also, dass die SNB den Franken stärken würde. "Dies kann erst in einer Situation stattfinden, in welcher der Franken entweder nachhaltig zur Schwäche neigt oder so schwach ist, dass eine Stärke des Franken sogar wünschenswert wäre", sagt Gitzel. Ein Szenario, das derzeit nicht vorstellbar ist.

Bleibt die Frage, wie lange die Aktienmärkte noch weitersteigen, trotz abnehmender Liquidität? Anastassios Frangulidis rechnet nach vier bis sechs zusätzlichen Zinserhöhungen in den USA mit dem Ende des aktuellen Bullenmarktes, wahrscheinlich sei das im Jahr 2020 der Fall. Leserinnen und Leser von cash sind ähnlicher Meinung: Bei der aktuellen Online-Umfrage "Wie lange dauert der Bullenmarkt noch?" gaben bislang fast 40 Prozent an, die Rally dauere noch bis mindestens 2020.