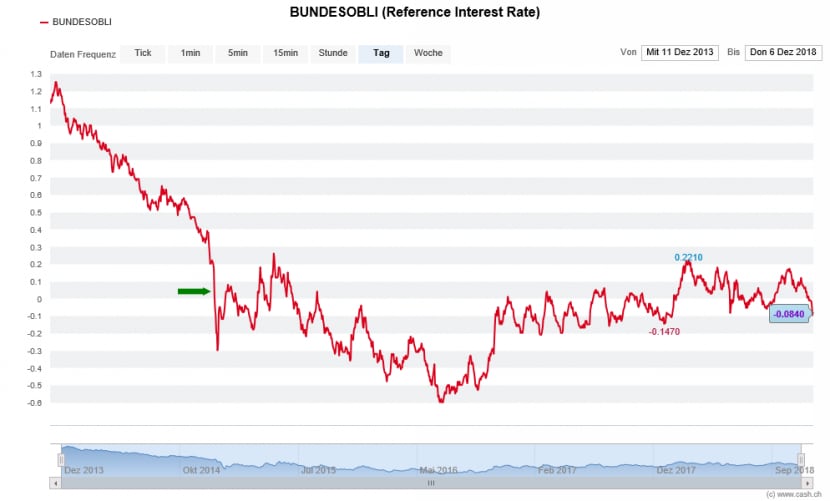

Zinsausschläge nach oben und unten, dieses Bild kennen alle, die den Kapitalmarkt beobachten. Das Auf und Ab auf tiefem Niveau besteht, seit die Schweizerische Nationalbank (SNB) die Euro-Untergrenze im Jahr 2015 aufgehoben und den Negativzins eingeführt hat (grüner Pfeil im Chart). Die Folge ist ein Zickzack-Kurs der Rendite auf zehnjährige Bundesobligationen innerhalb einer engen Bandbreite:

Die Rendite zehnjähriger Staatsanleihen in den letzten fünf Jahren (Quelle: cash.ch)

Der letzte dieser sogenannten Zinsbuckel bildete sich Anfang November. Seither sind die Renditen laufend gefallen und notierten am Mittwoch auf dem tiefsten Stand seit Anfang Jahr, nämlich bei -0,097 Prozent. Analog dazu haben sich die Zinssätze für Festhypotheken verbilligt. Denn die Renditen der Bundesobligationen sind das wichtigste Barometer bei der Berechnung von Hypotheken mit fixer Laufzeit.

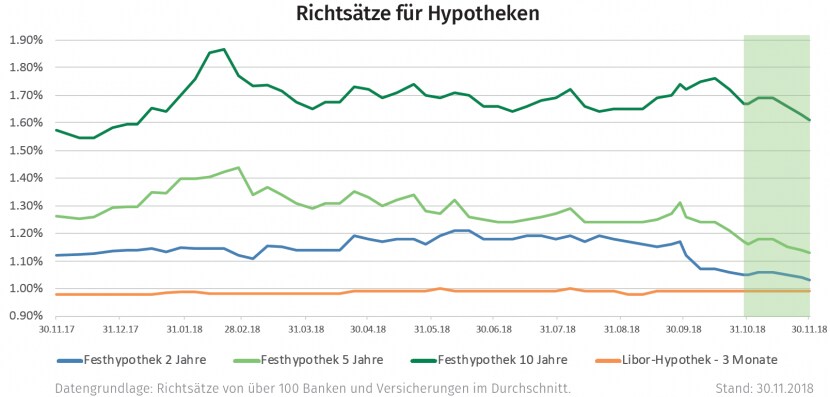

Aktuell stehen die zehnjährigen Durchschnittssätze aller Schweizer Hypothekenanbieter bei 1,52 Prozent, wie Daten auf hypotheken-versteigerung.ch zeigen. Laut Marktbeobachtern wurden in diesem Jahr nur selten noch tiefere Werte erreicht. Noch vor zwei Monaten lag der entsprechende Durchschnittszins bei 1,64 Prozent.

Nicht nur bei den zehnjährigen Festhypotheken ist dieser Zinsrückgang zu beobachten. Auch die kürzeren Laufzeiten haben sich über die letzten Monate ähnlich verhalten. Die folgende Grafik zeigt auch, dass einzig die Libor-Hypotheken immer noch gleich viel kosten wie vor einem Jahr. Der Grund: Diese Kredite bestehen nur aus zwei Komponenten, dem Dreimonats-Libor für Frankenanlagen und einer je nach Bank unterschiedlich hohen Marge. Dieser Libor wird durch ein Zielband der SNB mitbestimmt und liegt seit Januar 2015 bei -1,25 bis -0,25 Prozent.

Quelle: moneypark.ch

Gründe für den jüngsten Zinsrutsch gibt es mehrere. Einerseits haben sich die Aussichten für die Weltwirtschaft eingetrübt. In der Schweiz ist das Bruttoinlandprodukt zwischen Juli und September gar überraschend geschrumpft. Andererseits verunsichert der Haushaltsstreit zwischen Italien und der EU-Kommission die Finanzmärkte. Das alles hat die Flucht in Sicherheit begünstigt, was unter anderem auch den Schweizer Franken teurer gemacht hat.

Für alle, die Wohneigentum erwerben möchten oder eine Hypothek erneuern müssen, sind das indes gute Neuigkeiten. Sie haben weiterhin die Wahl zwischen mehreren sehr attraktiven Anbietern. Die günstigsten: Bei hypomat.ch (ein Angebot der Glarner Kantonalbank) kostet eine zehnjährige Festhypothek offiziell 1,25 Prozent. Homegate.ch bietet fünfjährige Hypotheken für 0,7 Prozent an. Bei den kurzen Laufzeiten ist Swissquote führend (Festhypothek zwei Jahre und Libor drei Monate: 0,59 Prozent).

Die günstigsten Schweizer Hypotheken (Festhypothek 10 Jahre)

| Anbieter | Zinssatz, in % | letzte Veränderung |

| hypomat.ch | 1,23 | ↓ |

| FRIbenk | 1,28 | ↓ |

| Homegate.ch | 1,28 | ↓ |

| Pensionskasse Post | 1,28 | ↓ |

| hypoklick.ch | 1,32 | ↓ |

| Luzerner Pensionskasse | 1,32 | ↓ |

| Swiss Life | 1,33 | ↓ |

| Zurich Versicherung | 1,36 | ↓ |

| Pensionskasse SBB | 1,38 | ↓ |

| AXA Winterthur | 1,39 | ↓ |

Quelle: Vermögenspartner (Stand 06.12.18)

Bei den langfristigen Hypotheken sind die Online-Anbieter ungeschlagen günstig. Dahinter folgen Pensionskassen und Versicherungen, die nicht dem antizyklischen Kapitalpuffer unterliegen und deshalb gegenüber den Banken einen Vorteil haben. Bei den Libor-Hypotheken mischen Pensionskassen und Versicherungen hingegen praktisch nicht mit.

Weil die Zinsunterschiede sehr gross sind, lohnt sich ein Vergleich der verschiedenen Anbieter. So können über die gesamte Laufzeit berechnet, mehrere tausend Franken an Hypothekenkosten gespart werden. Auch wichtig: Bei bestimmten Anbietern sind die Zinsen verhandelbar. Andere wiederum knüpfen ihre attraktiven Konditionen an die Höhe der Belehnung oder der Tragbarkeit.

Wer den Zinsmarkt eng beobachtet, kommt um Libor-Hypotheken nach wie vor nicht herum. Wer sich aber die tiefen Zinsen über eine längere Zeit sichern möchte, fährt mit einer langfristigen Festhypothek momentan sehr gut. Denn dass die Zinsen noch deutlich weiter fallen, ist eher unwahrscheinlich. Vielmehr ist von diesem tiefen Niveau aus eine Seitwärts- oder leichte Aufwärtsbewegung zu erwarten. Mit nachhaltig teureren Hypotheken dürfte hierzulande erst zu rechnen sein, wenn sich bei der europäischen Zentralbank höhere Leitzinsen abzeichnen.