Im September sind die Hypothekarzinsen leicht angestiegen: Nach den Zahlen des Hauskredit-Vermittlers Moneypark erhöhte sich das durchschnittliche Niveau zwischen Mitte und Ende Monat von 1,54 Prozent auf 1,63 Prozent. Das ist auf Ein-Jahressicht kein Höchstwert – im Januar und nochmal im März betrug der Schnitt 1,68 Prozent. Aber das Niveau ist auch einiges von den Tiefstwerten entfernt, die bei 1,42 Prozent vor ziemlich genau einem Jahr bestanden.

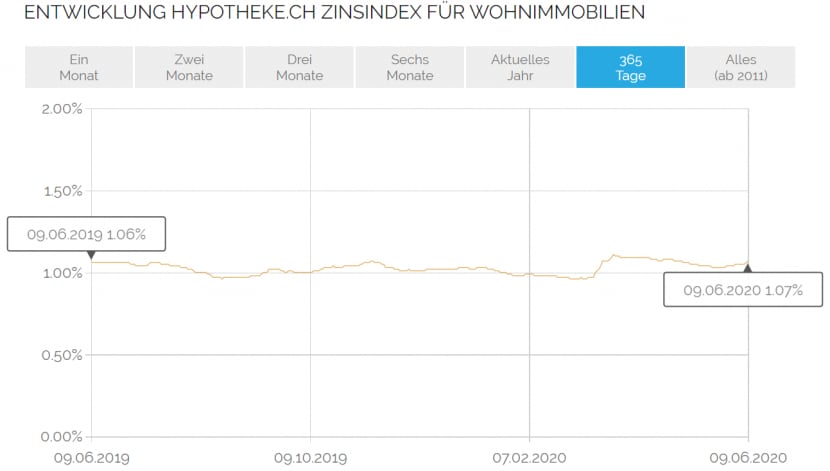

Die durchschnittlichen Zinsen für 10-Jahres-Festhypotheken in den letzten 12 Monaten (Grafik: Moneypark)

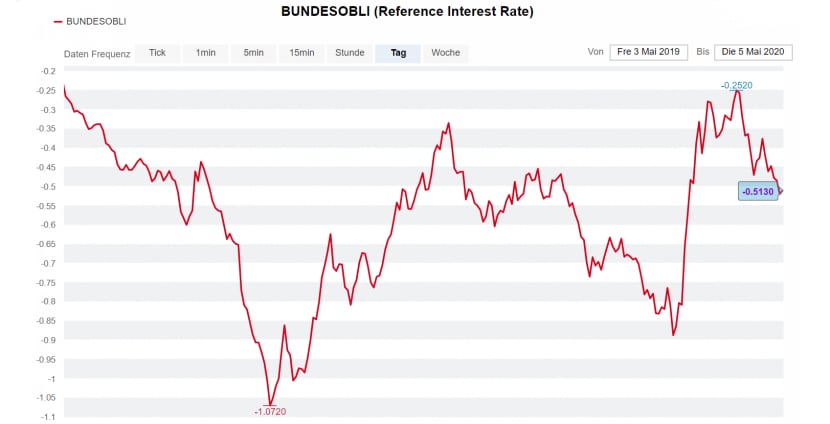

Was ist passiert? Auffallend ist, dass ein dem Hypothekarzins zugrundeliegender Wert kürzlich gedreht hat: Die Rendite für die 10-jährige Staatsobligation der Schweiz, dem "Eidgenoss". Aktuell beträgt diese 0,02 Prozent, was deswegen bemerkenswert ist, weil die Rendite in den vergangenen Jahren meistens im Minus gelegen hat. Diese Minus-Rendite ist, wie der historisch gesehen immer noch sehr starke Franken, eine Folge der Safe-Haven-Aura der Schweiz und den negativen Leitzinsen in der Schweiz.

Blickt man ein Jahr zurück, dann befand sich die Rendite aber schon kurzzeitig im März und fast den ganzen Juli durch im Plus: bisheriger Jahreshöchstwert ist 0,06 Prozent. Die Kurve scheint sich aber derzeit langsam, unter Ausschlägen, nach oben zu bewegen.

Die Rendite der 10-jährigen Bundesobligation innerhalb eines Jahres. (Grafik: cash.ch)

In der Schweiz wie anderswo auf der Welt reagieren die Obligationenrenditen auf die Geldpolitik der Notenbanken, auch Annahmen darüber, wie diese künftig aussehen wird. Höhere Leitzinsen sind in der Eurozone noch ein Stück entfernt. Es dürfte mindestens ein Jahr dauern, bis die Europäische Zentralbank das Zinsniveau zu normalisieren beginnt.

So lange, da herrscht Konsens, wird auch die Schweizerische Nationalbank nicht aktiv. Thomas Stucki, Anlagechef der St. Galler Kantonalbank, erkennt aber speziell am Schweizer Hypothekarmarkt schon heute gewisse Vorläufer künftiger Zinspolitik. "Im Vorfeld von Zinserhöhungen der Zentalbanken wird die Zinskurve jeweils steiler", schrieb Stucki vor kurzem in einem Marktkommentar. Dies bedeute, dass Zinssätze für Anlagen mit langen Laufzeiten, beispielswiese für 10-jährige Hypotheken, vergleichsweise früh anstiegen.

Geschickt verhandeln

Die paradisische Phase sehr tiefer Zinsen für Häuser und Wohnungen würde sich demnach langsam dem Ende nähern. Besteht also Handlungsbedarf für jene, die eine Hypothek erneuern oder eine neue aufnehmen wollen? Laut Florian Schubiger von der Zürcher Beratungsfirma Vermögenspartner besteht noch etwas Zeit: "In der Theorie stimmt es natürlich, das bei höheren Leitzinsen auch die Hypothekarzinsen steigen. Im Moment habe ich aber das Gefühl, dass der Markt noch nicht so richtig daran glaubt." Die Veränderungen bei den Hypothekarzinsen fänden in einer Referenzbandbreite um 1,5 Prozent statt, die seit Monaten zu sehen sehen: Eine Trendwende sei dies noch nicht.

"Keine Panik". Das sagt auch Giampiero Brundia von der Hypothekenbörse Uster. "Ich glaube, dass sich die Hypothekarzinsen weiter seitwärts bewegen, also zwischendurch leicht nach oben gehen, dann wieder nach unten korrigieren." Weder bei der EZB noch bei der US-Notenbank Fed hält er die künftige Zinspolitik für bereits definiert. "Daher kann man nicht definitiv sagen, dass von dort im nächsten Jahr Impluse kommen, welche Hypotheken verteuern werden."

Hypothekeninteressierten bleibt nur, die Lage weiter abzuwägen. Neben der Zinssituation spielt auch das Verhandlungsgeschick eine Rolle, was für eine Hypothek schlussendlich bezahlt wird. Dafür sind die Zeiten aktuell sehr günstig. "10-jährige Hypotheken lassen sich im Moment attraktiv anbinden, sogar bei Niveaus von 0,9 bis 1 Prozent", sagt Hypothekenspezialist Schubiger.

Zinsen ausgewählter Schweizer Anbieter bei 10-Jahres-Festhypotheken

| Anbieter | Zinssatz in Prozent* |

| hypoclick.ch | 1,125 |

| Crédit Agricole Financements (Suisse) | 1,15 |

| SGPK St. Galler Pensionskasse | 1,17 |

| Pensionskasse Post | 1,19 |

| Postfinance | 1,3 |

| Swiss Life | 1,35 |

| Zurich | 1,36 |

| Generali | 1,4 |

| Allianz Suisse | 1,46 |

| Migros Bank | 1,51 |

| Hypothekarbank Lenzburg | 1,55 |

| Obwaldner Kantonalbank | 1,59 |

| Clientis Zürcher Regionalbank | 1,61 |

| Raiffeisen | 1,61 |

| Basler Kantonalbank | 1,62 |

| Graubündner Kantonalbank | 1,62 |

| Bâloise Bank Soba | 1,64 |

| Bank Cler | 1,64 |

| Credit Suisse | 1,64 |

| Helvetia | 1,64 |

| St. Galler Kantonalbank | 1,65 |

| Zuger Kantonalbank | 1,65 |

| Valiant | 1,67 |

| Glarner Kantonalbank | 1,69 |

| Urner Kantonalbank | 1,71 |

*Stand: 29. September, Daten von www.vermoegens-partner.ch