Wer sich für die günstigere von zwei Hypothekenofferten entscheidet, kann viel Geld sparen. Wer eine Hypothek zu einem tieferen Zins erneuert, ebenfalls. Denn Wohnkredite laufen über eine längere Zeit. Beliebt sind Laufzeiten von fünf oder zehn Jahren.

Für einen günstigen Zins wichtig ist die Kreditwürdigkeit der Hypothekarnehmer. Dieses lässt sich bewusst beeinflussen, wie das Vergleichsportal Hypotheke.ch in einer Studie verdeutlicht.

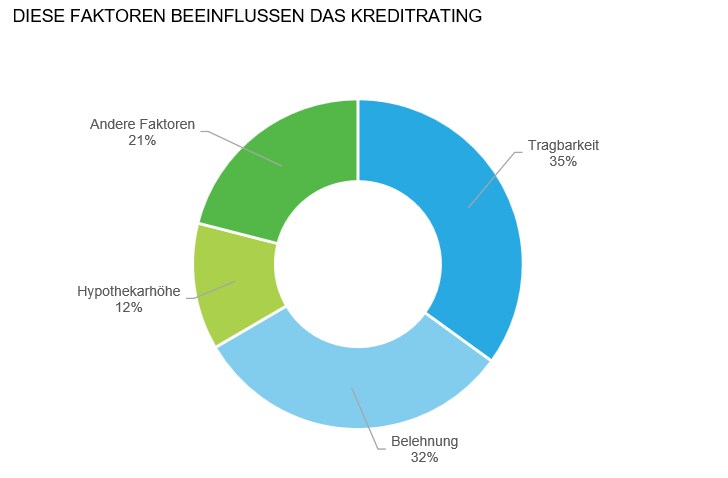

Die Bonität, respektive das Kreditrating, hängt laut der Studie von fünf Faktoren ab. Die drei wichtigsten sind die Tragbarkeit, die Belehungshöhe und die Höhe der Hypothek.

35 Prozent macht die Tragbarkeit aus, 32 Prozent die Belehnung einer Immobilie. Die Höhe der Hypothek macht 12 Prozent aus (Grafiken: Hypotheke.ch.)

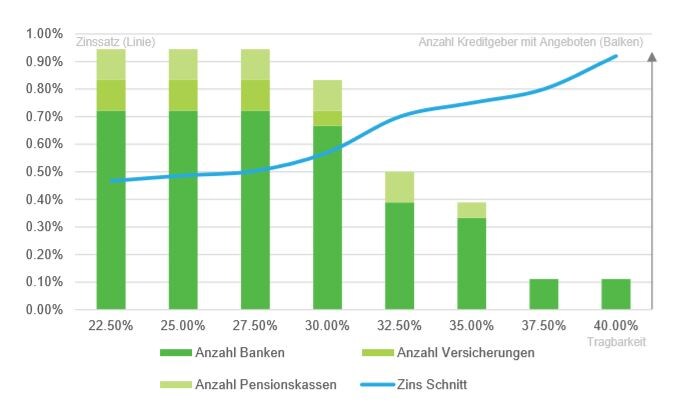

Bei der Tragbarkeit geht es um den Prozentsatz am Bruttoeinkommen, die Haus- oder Wohnungskäufer für den Hauskredit aufwenden müssen. Angesichts dieses Kriteriums sind Hypothekarnehmer mit höheren Vermögen im Vorteil. Wie Hypotheke.ch ermittelt hat, steigt ab einer Tragbarkeit von 29 Prozent der Zins an. Denn je mehr vom Einkommen für eine Hypothek beansprucht wird, desto weniger Offerten bekommen Interessenten.

Bei einer Tragbarkeit von 33 Prozent – gemeinhin als "kritischer Wert" gesehen - sinkt die Zahl der Banken und Hypothekarfinanzierer, die zu einer Offerte bereit sind. Bei einer Tragbarkeit von über 35 Prozent wird es noch schwieriger: Dann verlangen die Kreditgeber, ab dieser Schwelle nur noch Banken, allerdings Zusatzsicherheiten. Banken sind in der Schweiz die wichtigsten Finanzierer von Hypotheken. Im Markt tummeln sich aber auch Versicherungen und immer mehr auch Pensionskassen.

Der Einfluss der Tragbarkeit auf die Anzahl Anbieter für eine Hypothek.

Der zweiwichtigste Faktor ist die Belehnung. Ist ein Haus oder eine Wohnung mit 60 Prozent oder weniger belehnt, sind die Zinsen quasi unverändert. Macht die Hypothek aber mehr als 60 Prozent des Gesamtkaufpreises einer Immobilie aus, dann werden die Hypothearfinanzierer pingeliger und verlangen einen höheren Zins.

Ab einer Belehnung von 70 Prozent sinkt laut der Studie die Zahl von Banken, Versicherern oder Pensionskassen, die bereit sind, ein Angebot zu machen. Beträgt die Belehnung mehr als 80 Prozent des Immobilienwerts, wird es schwierig. Auch dann braucht es Zusatzsicherheiten, um einen Kredit zu erhalten.

Banken vergeben gern hohe Hypotheken

Der dritte wichtige Punkt ist die Höhe der Hypothek. Die Zinsen werden tiefer, je mehr Geld aufgenommen wird. Bis 300'000 Franken sind die Zinsen hoch, ab 400'000 Franken beginnen sie auf breiter Front zu sinken, und ab 700'000 Franken gibt es nochmals grössere Nachlässe. Die Kreditgeber sind interessiert daran, grosse Volumen zu vergeben.

"Die Praxis zeigt: Bei sehr hohen Hypotheken haben Kreditnehmer eine viel bessere Verhandlungsposition und die Zinsen fallen weiter", heisst es in der Studie. Allerdings profitiert man bei einer höheren Hypothek nur, wenn die Tragbarkeit sich nicht verändert: Auch hier sind höhere Einkommen oder der Zugang zu umfangreichen Sicherheiten ein Vorteil.

«Schaufensterpreise» sind zu hoch

Auch "übrige Faktoren" beeinflussen einen Zinssatz. Weiter verbessern können Hypothekarnehmer ihre Position beispielsweise, wenn sie sich auf ein "Cross-Selling" einlassen: Damit ist gemeint, dass andere Bankgeschäfte – etwa Wertschriftenkonten, ein Vorsorgelösung oder sonstige Finanzdienstleistungen – zur hypothekenvergebenden Bank oder Versicherung transferiert werden. Dabei muss allerdings auf die Gebühren geachtet werden: Sind diese zu hoch, heben sie unter Umständen einen Vorteil beim Hypothekarzins wieder auf.

Über eine Top-Bonität verfügen laut Hypotheke.ch vor allem junge Hypothekarnehmer mit hohen Einkommen sowie Pensionierte mit guten Vorsorgeleistungen, die ihre Hypothek schon merklich amortisiert haben. "Leider sind sich dessen viele Hypothekarnehmer gar nicht bewusst und sie zahlen deshalb zu hohe Hypothekarzinsen", heisst es in der Studie. Kreditgeber fänden immer ein Argument, um in Zinsverhandlungen ein Geschäft "schlechter" darzustellen, als es eigentlich sei.

Die offiziellen Zinsen der Banken und anderen Kreditfinanzierer sind "Schaufensterpreise" und für Kunden mit guter Bonität zu hoch. Dies müssen sich die Käufer von Häusern und Wohnungen bei den Verhandlungen mit der Bank bewusst sein.