1. Aktien sind hoch bewertet und werden korrigieren

Robert Shiller ist einer der wenigen Wirtschaftsnobelpreisträger, die sich häufig zu aktuellen Themen äussern und deren Meinung auch an den Börsen Gehör findet. Einerseits warnte er frühzeitig vor der Dot.com-Blase 1999 und den steigenden Preisen am US-Häusermarkt vor 2007. Andererseits hat Shillers Name unter Investoren Gewicht, weil er ein wichtiges Bewertungsinstrument für den US-Aktienmarkt entwickelt hat, das sogenannte Shiller P/E.

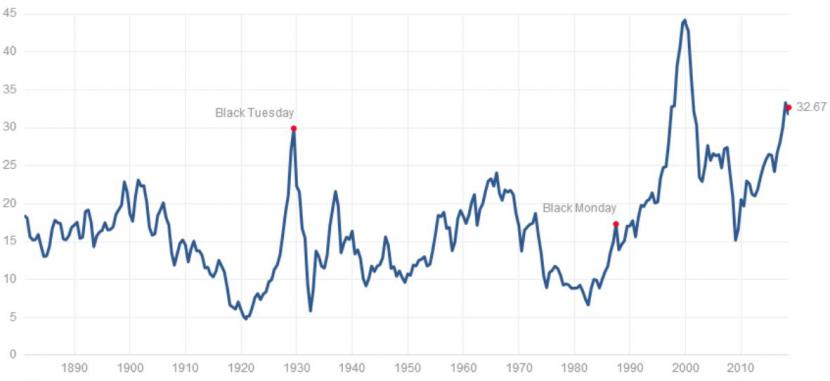

Dieser Shiller-Index signalisiert schon seit langem eine historische Überbewertung von Aktien. Mit dem aktuellen Stand von knapp 33 ist er sogar höher als vor dem Markteinbruch 1929, wie der folgende Chart zeigt. Auch andere Indikatoren deuten an, dass der Aktienmarkt nach mehr als neun Boomjahren teuer geworden ist. So warnen verschiedene Prognostiker schon seit langem, die Börsen müssten von ihren Höchstständen korrigieren und in Bezug auf Bewertung zu ihren historischen Durchschnittswerten zurückkehren.

Das Shiller P/E, inflationsbereinigt (Quelle: www.multpl.com/shiller-pe)

Doch die wichtigsten Börsenindizes zeigen immer noch aufwärts. Auch wenn das Umfeld etwas holpriger geworden ist, ist noch nirgends ein Bärenmarkt zu erkennen. Sind Bewertungen also wertlos? Das Shiller P/E liegt schon lange über dem Durchschnitt von 16 und trotzdem sind die Kurse weiter gestiegen. An den Börsen spielen viele andere Faktoren eine grosse Rolle. So machen die tiefen Leitzinsen und die teils negativen Renditen auf Staatsobligationen Aktien attraktiver.

2. Die Zinswende steht unmittelbar bevor

Als Reaktion auf die Finanz- und Schuldenkrise senkten Notenbanken rund um den Globus ihre Leitzinsen gegen Null oder gar in den negativen Bereich, wie im Fall der Schweiz. Seither spekulieren Ökonomen, wann die Zinsen wieder nachhaltig zu steigen beginnen. Doch mit Ausnahme der amerikanischen Fed und der Bank of England haben die führenden Notenbanken ihre Zinsen seit der Finanzkrise nicht angetastet, die Prognosen einer Zinswende mussten bisher Quartal für Quartal verschoben werden.

Das hat Auswirkungen auf Investoren. Viele Anleihen mit hoher Sicherheit werfen noch immer kaum Renditen ab. Speziell in der Schweiz zahlen Anleger drauf, wenn sie eine zehnjährige Anleihe der Eidgenossenschaft kaufen. Und: Ohne eine Zinserhöhung der Europäischen Zentralbank (EZB) sind der Schweizerischen Nationalbank quasi die Hände gebunden. Die Zinsen der EZB sollen aber bis mindestens über den Sommer 2019 auf ihrem Rekordtief verharren.

3. Die Inflation kehrt dank Geldschwemme zurück

Ein Grund für die tiefen Zinsen ist die niedrige Teuerung. Sind die Preise zu niedrig oder sinken sie gar, könnte das Unternehmen und Konsumenten verleiten, Investitionen aufzuschieben. Das wiederum bedroht das Wirtschaftswachstum und hält Notenbanken davon ab, ihre Leitzinsen zu erhöhen. Milliardenschwere Anleihenkäufe sollten deshalb für steigende Preise sorgen. Doch die expansive Geldpolitik hat bis heute ihre Wirkung nicht im gewünschten Masse entfaltet. In Europa und der Schweiz liegt die Kerninflation (ohne Preise für Energie, Nahrungs- und Genussmittel) immer noch weit von den angepeilten 2 Prozent weg (siehe Chart). Kommt hinzu, dass sich auch das Wirtschaftswachstum in der Euro-Zone im laufenden Jahr etwas abgeschwächt hat – schlechte Voraussetzung für steigende Preise.

source: tradingeconomics.com

4. Der Dollar setzt mit Trump zum Höhenflug an

Als Donald Trump im November 2016 zum amerikanischen Präsidenten gewählt wurde, verteuerte sich der US-Dollar rasch gegenüber den meisten wichtigen Währungen. Mit Steuererleichterungen und verschiedenen protektionistischen Massnahmen versprach Trump die heimische Wirtschaft anzukurbeln. Zusätzlich zuversichtlich durch die Aussicht auf steigende Leitzinsen der Fed, sahen etliche Marktbeobachter eine Zeit des starken Dollars kommen: Die Währungsprognosen schnellten in die Höhe.

Doch zwischen Trumps Wahlsieg (grüner Pfeil auf dem Chart) und heute hat sich der Dollar zum Euro um rund 10 Prozent verbilligt. Zwar hat sich die Dynamik in den letzten Wochen wieder etwas zugunsten des Dollars geändert. Es ist aber Trump selbst, der "seine" Währung immer wieder negativ belastet. Er bevorzugt einen schwachen "Greenback", der heimische Exporte für das Ausland günstiger macht.

Der Euro-Dollar-Kurs in den letzten fünf Jahren (Quelle: cash.ch)

5. Die Immobilienblase platzt demnächst

Die tiefen Zinsen haben vielerorts zu einem Run auf Immobilien geführt. In der Schweiz haben sich zum Beispiel die Preise für Mehrfamilienhäuser in den letzten zehn Jahren fast verdoppelt. Laut Berechnungen der Credit Suisse dürften die Hypothekarschulden in der Schweiz bis Ende Jahr erstmals auf über 1000 Milliarden Franken steigen: im Verhältnis zum Bruttoinlandprodukt ein internationaler Spitzenwert.

Weil die jüngste Finanzkrise ihren Anfang am US-Häusermarkt nahm, sind Ökonomen beim Thema Immobilien besonders aufmerksam. Viele warnen deshalb schon seit langem vor einer scharfen Preiskorrektur, vom Platzen einer Blase. Bislang ist die jahrelange Boomphase bei Wohneigentum aber noch nicht zu Ende gegangen. Stützend wirken unter anderem das anhaltende Wirtschaftswachstum und der hierzulande hohe Anteil an selbst genutztem Wohneigentum.