So grosszügig wie Swiss Re ist kein anderes Unternehmen aus dem Swiss Market Index (SMI): Das eine Milliarde Franken schwere Aktienrückkaufprogramm aufgerechnet, dürfte die Ausschüttungsrendite in diesem Jahr bei über 9 Prozent liegen.

Dennoch laufen nicht weniger als neun Verkaufsempfehlungen gegen die Aktie des traditionsreichen Rückversicherungskonzerns. Dem stehen gerademal sieben Kaufempfehlungen gegenüber.

Seit dem frühen Dienstagmorgen rät nun ein achter Analyst zum Kauf. In einer Branchenstudie stuft der für die Deutsche Bank tätige Autor die Aktie von Swiss Re von "Halten" auf "Kaufen" herauf. Vom neu 104 (bisher 102) Franken lautenden Kursziel lässt sich ein Aufwärtspotenzial von fast 20 Prozent ableiten.

Rückkauf eigener Aktien nicht in Stein gemeisselt

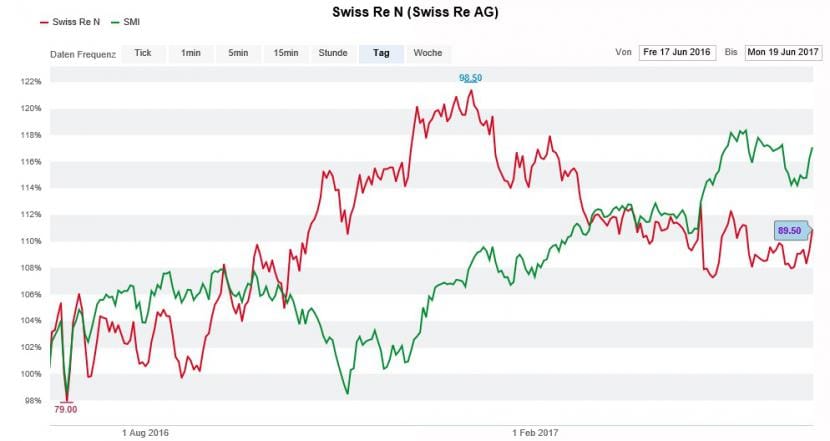

Nach dem enttäuschenden Abschneiden der letzten Wochen und Monate wird der dividendenstarken Aktie denn auch ein gewisser Nachholbedarf nachgesagt. Zum Vergleich: Während der SMI um 10 Prozent über dem Stand von Anfang Januar liegt, errechnet sich beim Rückversicherungskonzern aus Zürich sogar ein Minus von mehr als 7 Prozent.

Der SMI (grün) lässt die Swiss-Re-Aktie (rot) hinter sich zurück (Quelle: www.cash.ch)

Da die Firmenvertreter um Konzernchef Christian Mumenthaler die Umsetzung des Aktienrückkaufprogramms von einem weiteren schadenarmen Jahr abhängig machen, lassen einige Analysten dieses gar nicht erst in ihre Bewertungsmodelle einfliessen. Zudem gehen nicht wenige von ihnen von einer schwierigen und von rückläufigen Prämienansätzen geprägten Juli-Erneuerungsrunde aus.

Reguläre Dividende hingegen in "trockenen Tüchern"

Nach mehreren nur von geringen Naturkatastrophen geprägten Jahren haben Rückversicherer wie Swiss Re an Preisgestaltungsmacht verloren. Um letztere wiederzuerlangen, bedürfte es paradoxerweise grösserer Schadensereignisse. Diese hätten aber im ersten Moment negative Auswirkungen auf das Überschusskapital, was bei Swiss Re wiederum das Aktienrückkaufprogramm in Frage stellen würde.

Ganz so eng sieht das zumindest der Analyst der Deutschen Bank jedoch nicht. Seinen Berechnungen zufolge wälzt der Rückversicherungskonzern gut 4 Milliarden Dollar an Überschusskapital vor sich her. Nicht nur die reguläre Dividende, auch das Aktienrückkaufprogramm sei selbst dann problemlos zu stemmen, wenn Swiss Re das Geschäft mit geschlossenen Lebensversicherungsportfolios über Zukäufe ausbaue.

Die Aktie wird unter Buchwert gehandelt

Auch was die Juli-Erneuerungsrunde anbetrifft, gibt sich der Studienautor überraschend entspannt. Er rechnet zwar noch einmal mit leicht rückläufigen Prämienansätzen, erwartet jedoch eine spürbare Abflachung des Rückgangs.

Auf Basis der diesjährigen Gewinnschätzungen der Deutschen Bank liegt das Kurs-Gewinn-Verhältnis für die Aktie von Swiss Re bei 10,5. Die Dividendenrendite wird in der Branchenstudie mit 5,7 Prozent, die auch das Aktienrückkaufprogramm umfassende Gesamtrendite mit rund 9 Prozent angegeben. Anders als andere Schweizer Versicherungen wird der Rückversicherer knapp 20 Prozent unter seinem Buchwert gehandelt. Nicht zuletzt auch aufgrund dieses Abschlags wird die Aktie von Swiss Re bei der Deutschen Bank neben jener des französischen Rivalen SCOR als einer von Sektorfavoriten zum Kauf empfohlen. Beobachter gehen davon aus, dass die Kaufempfehlung durchaus Nachahmer finden könnte.