Der Entscheid "Rente oder Kapital" fällt vielen angehenden Rentnern schwer, zumal dieser – einmal gefällt - nicht mehr rückgängig gemacht werden kann. Es gibt für beide Optionen Vorteile und Nachteile, aber grundsätzlich gilt die Rente als die sicherere Variante. Derzeit wird gemäss offiziellen Statistiken des Bundes noch immer am häufigsten die "klassische" Auszahlung in Form einer monatlichen Rente gewählt.

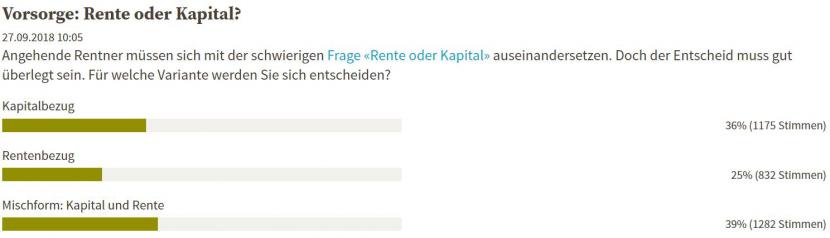

Vor diesem Hintergrund ist das Resultat der aktuellen cash-Umfrage ziemlich überraschend: Eine Mehrheit von fast 3300 Umfrage-Teilnehmenden will entweder vollständig das Kapital beziehen (36 Prozent) oder eine Mischform aus Kapital und Rente wählen (39 Prozent). Nur 25 Prozent votieren für den ausschliesslichen Rentenbezug.

Quelle: cash.ch

Das Resultat der cash-Umfrage fällt viel deutlicher "pro Kapitalbezug" aus als in einer Studie der Credit Suisse vom August 2018. Demnach beziehen bei der Pensionierung derzeit 51 Prozent die Rente und 31 Prozent das Kapital. Nur 18 Prozent wählen eine Mischung aus Rente und Kapital.

Diese Mischform wurde bei der cash-Umfrage dagegen am häufigsten gewählt. Mit dem sofort verfügbaren Kapital kann man sich etwa einen lange gehegten Traum erfüllen, gleichzeitig erhält man als Sicherheit eine lebenslängliche (aber gekürzte) Monatsrente.

Aus welchen Beweggründen viele cash-Leserinnen und Leser den teilweisen oder ausschliesslichen Kapitalbezug wählen wollen, lässt sich bei der Kommentarspalte zu einem kürzlich erschienenen cash-Artikel ablesen: "Beim Kapitalbezug ist man wenigstens nicht mehr dem Staat ausgeliefert.", schreibt etwa Lugosh. Das stimmt zwar so nicht, zeigt aber den zunehmenden Willen der finanziellen Selbstbestimmung der künftigen Rentner.

Der Leser-Kommentar widerspiegelt indes auch die Unsicherheit der Bevölkerung über die Zukunft des Schweizer Vorsorgesystems. Um beispielsweise die Finanzierbarkeit der 2. Säule überhaupt noch sicherstellen zu können, wird der Umwandlungssatz - er bestimmt zum Pensionierungszeitpunkt die Höhe der lebenslangen Rente - weiter sinken. Mit entsprechenden Folgen für die Höhe der Rentenguthaben.

Zwang zum Kapitalbezug

Derzeit können angehende Rentner im Schnitt noch mit einem Umwandlungssatz von 5 Prozent rechnen. Konkret bedeutet dies: Wer mit einen angesparten Altersguthaben von 500'000 Franken in Pension geht, bekommt aktuell eine jährliche Rente von 25'000 Franken aus der zweiten Säule (Berechnung: 5 Prozent von 500'000 Franken). Monatlich sind dies etwas mehr als 2000 Franken.

Teilweise werden angehende Rentner schon heute zum Kapitalbezug der 2. Säule gezwungen. Das gilt im Falle von längerer Arbeitslosigkeit: "Leider hat man als ausgesteuerte Person keine Wahl. Das Kapital muss bezogen werden", wie Leserin "Mary" in der Kommentar-Spalte des oben erwähnten Artikels festhält. Tatsächlich müssen Personen, die zum Pensionierungszeitpunkt keiner Pensionskasse angeschlossen sind und ihre Altersguthaben stattdessen auf einem Freizügigkeitskonto parkiert haben, das Kapital beziehen.

Hart mit den Kapitalbezügern ins Gericht geht indessen Leser Reto Derungs: "Viele der Rentner, die das Kapital beziehen, verprassen das Geld in wenigen Jahren und benötigen dann Ergänzungsleistungen oder werden ein Fall fürs Sozialamt." Andere erwähnen auch, dass vor allem die Pensionskassen an Kapitalbezügen interessiert seien, da so das "Risiko" der Langlebigkeit auf die Versicherten beziehungsweise auf die Gesellschaft abgewälzt werde.