Eine ausgewogene Work-Life-Balance ist mehr als nur ein Schlagwort: Wie offizielle Daten des Bundesamtes für Statistik zeigen, arbeitet inzwischen mehr als ein Drittel aller Erwerbstätigen in der Schweiz Teilzeit. Besonders hoch ist diese Quote bei Frauen, die zu 60 Prozent im Teilpensum angestellt sind.

Doch weniger arbeiten bedeutet auch weniger Lohn. Das schmälert nicht nur das aktuell verfügbare Einkommen, sondern auch die zukünftige Altersrente. Damit bei der Pensionierung eine böse Überraschung ausbleibt, sollten sich "Teilzeitler" möglichst früh mit ihrer Vorsorgesituation beschäftigen. Fünf wissenswerte Fakten zum Thema:

1. Ohne Beitragslücken gibt es zumindest das AHV-Minimum

Die maximal mögliche AHV-Rente für alleinstehende Personen beträgt 2370 Franken im Monat (ab 2019, bisher 2350 Franken). Um diesen Betrag zu erreichen, ist ein durchschnittlicher Jahreslohn von rund 85'000 Franken notwendig, zudem dürfen keine Beitragslücken bestehen. Kaum ein Teilzeitangestellter erreicht diesen Betrag, weshalb meist mit einer geringeren Rente aus der ersten Säule vorliebgenommen werden muss.

Immerhin ist aber die AHV-Rente auch nach unten gedeckelt. Wenn der Arbeitnehmer die Beiträge lückenlos einzahlt, hat er zumindest die Minimalrente von monatlich 1185 Franken (ab 2019, bisher 1175 Franken) auf sicher. Pro fehlendes Beitragsjahr verkürzt sich die Rente um ungefähr 2,3 Prozent. Lücken können innerhalb von fünf Jahren noch nachbezahlt werden. Es lohnt sich daher, alle paar Jahre bei der kantonalen Ausgleichskasse kostenlos einen AHV-Kontoauszug zu beantragen, um allfällig fehlende Beitragsjahre zu entdecken und rechtzeitig nachzuzahlen (Kontoauszüge können Sie hier anfordern).

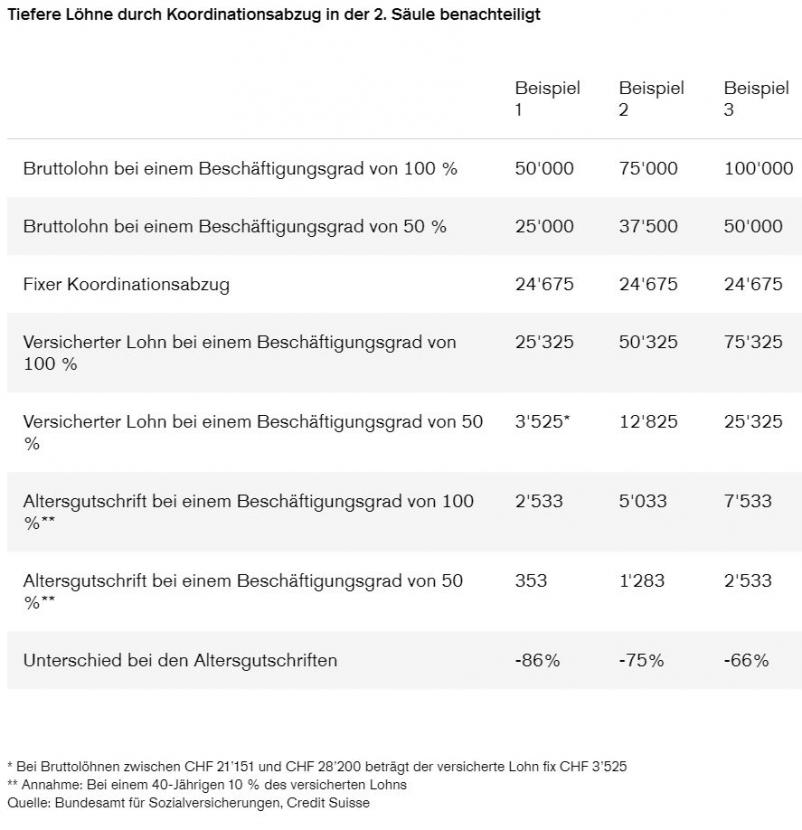

2. Der Koordinationsabzug frisst die Rente aus der zweiten Säule weg

In der beruflichen Vorsorge liegt die Eintrittsschwelle bei 21'330 Franken Jahreslohn (ab 2019, bisher 21'150 Franken). Dies ist die Lohngrenze, ab der Arbeitgeber die Teilzeitarbeitenden in die Pensionskasse aufnehmen müssen. Doch auch wer ein Einkommen leicht darüber verdient, kann aufgrund des sogenannten «Koordinationsabzuges» in der Höhe von 24'885 Franken (ab 2019, bisher 24'675 Franken) nur sehr wenig Altersguthaben in der beruflichen Vorsorge ansparen. Mit diesem fixen Abzug vom Bruttolohn wird die Höhe des Lohns festgelegt, der bei der Pensionskasse versichert ist.

Für Teilzeitarbeitende mit geringem Einkommen ist der Koordinationsabzug ein ganz klarer Nachteil. Dies zeigen auch Berechnungen der Credit Suisse:

Die Tabelle zeigt die Unterschiede bei den jährlichen Altersgutschriften für die zweite Säule bei unterschiedlichen Bruttolöhnen und Beschäftigungsgraden. Ein 50-Prozent-Angestellter mit einem Bruttolohn von 25'000 Franken muss im Vergleich zu einer Vollzeitanstellung bei gleichem Stundenlohn eine Einbusse der Altersgutschrift von 86 Prozent hinnehmen. Bei einem höheren 50-Prozent-Verdienst von 50'000 Franken beträgt die Einbusse im Vergleich zur Vollzeitanstellung etwas geringere 66 Prozent – was in Bezug auf die spätere Altersrente aber noch immer eine happige Einbusse darstellt.

3. Gewisse Pensionskassen sind «teilzeit-freundlich»

Verschiedene Pensionskassen bieten die Möglichkeit an, den Koordinationsabzug proportional dem Beschäftigungsgrad anzupassen. Das heisst, dass dieser zum Beispiel bei einem 50-Prozent-Pensum nicht 24'885 Franken, sondern nur noch 12'443 Franken beträgt. Die Folge sind höhere Beiträge in die zweite Säule durch den Arbeitgeber, aber auch durch den Arbeitnehmer. Das bringt dem Teilzeitler später mehr Rente ein.

Pensionskassen sind jedoch nicht dazu verpflichtet, sich auf dieses Entgegenkommen einzulassen. Gewisse lehnen dies partout ab, da sie mehr Beiträge entrichten müssten. Andere wiederum zeigen sich kulant und kommen den Teilzeitlern entgegen. Auf jeden Fall lohnt es sich, die Pensionskasse des Arbeitgebers über die Möglichkeit eines reduzierten Koordinationsabzuges anzufragen.

4. Bei mehreren Jobs auf eine Pensionskasse setzen

Optimierungspotenzial gibt es in der beruflichen Vorsorge bei mehreren Teilzeitjobs. Wer zum Beispiel zwei Jobs hat, im Haupterwerb 50'000 Franken verdient und im Nebenerwerb 30'000 Franken, ist unter Umständen in der beruflichen Vorsorge ungünstig versichert. Nämlich dann, wenn entweder nur der Haupterwerb versichert ist oder aber die beiden Einkünfte über zwei unterschiedliche Pensionskassen laufen und der volle Koordinationsabzug zweimal abgezogen wird. Beide Fälle sind suboptimal, können aber je nach Pensionskasse zu Gunsten des Arbeitnehmers geändert werden.

Einerseits können die beiden Pensionskassen - wie im dritten Punkt erläutert - um einen reduzierten Koordinationsabzug gebeten werden. Als zweite Option können die beiden Teileinkommen über eine einzige Pensionskasse abgewickelt werden – wenn die Pensionskassen wiederum eine solche Lösung erlauben. So würde der rentenvermindernde Koordinationsabzug nur einmal anfallen und das gesamte Altersguthaben wäre am gleichen Ort deponiert.

5. Mit der dritten Säule können Lücken geschlossen werden

Aufgefüllt werden können die Vorsorgelücken schliesslich auch mit freiwilligem Einzahlen in die gebundene Vorsorge 3a, die neben einer (derzeit allerdings spärlichen) Verzinsung auch steuerliche Vorteile bietet. Wer einer Pensionskasse angebunden ist, kann - unabhängig von der Lohnhöhe - jährlich bis zu 6826 Franken einzahlen (ab 2019, bisher 6768 Franken).

Ist der Teilzeitarbeiter aber keiner Pensionskasse angeschlossen - weil er ein zu tiefes Einkommen hat oder mehreren Beschäftigungen nachgeht, von denen keine die Eintrittsschwelle der beruflichen Vorsorge überschreitet - so darf er Beiträge von bis zu 20 Prozent des Nettoeinkommens, maximal aber 34'128 Franken (ab 2019, bisher 33'840 Franken), für die Säule 3a verwenden.