Die steigende Lebenserwartung und die tiefen Zinsen setzen das Schweizer Vorsorgesystem unter Druck. Die AHV und die Pensionskassen steuern auf eine Finanzierungslücke zu. Das Reformpaket "Altersvorsorge 2020" soll die ganze Vorsorge sanieren und auf stabilere Beine stellen. Vor einer Woche hat die Reform im Parlament die letzte Hürde genommen. Das allerletzte Wort hat aber das Schweizer Volk in einer geplanten Abstimmung am 24. September 2017.

Um die Rentenzahlungen längerfristig sichern zu können, soll unter anderem der obligatorische Umwandlungssatz in der zweiten Säule von 6,8 Prozent auf 6,0 Prozent gesenkt werden. Der Umwandlungssatz ist der Prozentsatz vom Altersguthaben, der pro Jahr lebenslänglich als Rente ausbezahlt wird. Bei 100'000 Franken Vorsorgevermögen und einem Umwandlungssatz von 6,8 Prozent erhält ein Rentner 6800 Franken. Sinkt der Umwandungsatz auf 6 Prozent, sind es noch 6000 Franken.

Was bedeutet dies für die Leistungen aus der Pensionskasse? "Es ist eine dramatische Rentensenkung", sagt Vorsorgespezialist Stefan Thurnherr vom Vermögenszentrum im cash-Talk. Konkret bedeute dies 12 Prozent weniger Rente.

Allerdings hat das Parlament auch verschiedene Auffangmassnahmen vorgesehen, so zum Beispiel eine um 840 Franken pro Jahr höhere Rente aus der AHV. "Das kompensiert die Renteneinbusse weitgehend", so Thurnherr weiter. Aber schlussendlich seien die Belastungen für den Einzelnen höher, da man über die Mehrwertsteuer und höhere Beiträge in die Pensionskassen mehr einzahlen müsse.

Umwandlungssatz geht runter

Renten dürften allgemein aber noch mehr sinken: Die Bestimmungen zur Senkung des Umwandlungssatzes auf 6,0 Prozent richtet sich nur an den obligatorischen Teil des Altersguthabens. Davon betroffen sind Jahreseinkommen von bis zu 84‘600 Franken. Was darüber ist, gilt als überobligatorisch.

Viele Arbeitnehmer sind aber über eine umhüllende Pensionskasse versichert, da ihr Lohn dieses Obligatorium übersteigt. Die Kassen sind dann weitgehend frei zu definieren, wie hoch der Umwandlungssatz - welcher die Höhe der Rente bestimmt - sein soll.

Und hier beobachtete Pensionskassenexperte Thurnherr in den letzten zwei Jahren eine noch stärkere Senkung des Umwandlungssatzes, als dies nun beim obligatorischen Altersguthaben der Fall sein wird: Von durchschnittlich 6 Prozent runter auf 5 Prozent. "Das sind fast 20 Prozent weniger Rente, das ist heftig", rechnet Thurnherr vor.

Das Ausmass der Rentenkürzung durch diese Senkung im Umwandlungssatz wird in folgender Darstellung illustriert:

Daten: VZ/cash

Daten: VZ/cash

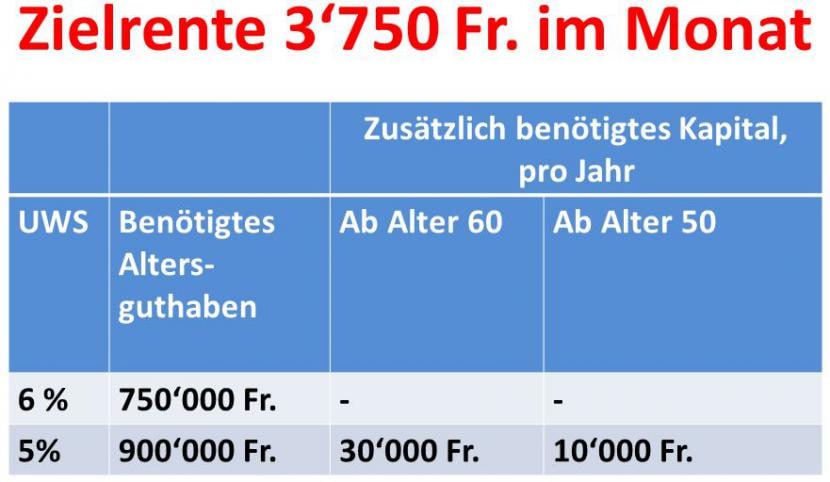

Wer eine Zielrente aus der zweiten Säule von 3‘750 Franken im Monat anstrebt, benötigt bei einem Umwandlungssatz von 6 Prozent beim Pensionierungszeitpunkt ein Altersguthaben von 750‘000 Franken. Ist nun der Umwandlungssatz plötzlich nur noch bei 5 Prozent, wird für dieselbe Zielrente neu 900‘000 Franken an Altersguthaben benötigt - das sind 150‘000 Franken mehr.

"Je näher man an der Pensionierung ist, umso weniger gelingt es, die Lücke aufzuholen", sagt Thurnherr. Im erwähnten Beispiel müsste eine Person ab Alter 50 jedes Jahr 10‘000 Franken zusätzlich in die Pensionskasse einbringen, um die Zielrente von 3750 Franken weiterhin zu erreichen. Beginnt man die Lücke erst ab Alter 60 zu füllen, wären es sogar 30‘000 Franken pro Jahr.

Idealerweise rät Thurnherr, schon ab Alter 20 diese Lücke zu füllen zu versuchen, da dann der Zinseszins als dritter Beitragszahler den stärksten Effekt hat. Typischerweise mache man sich solche Gedanken aber eher zwischen 40 und 50 Jahren. Spätestens 10 Jahre vor der Pensionierung sollte dann die Situation nach der Pensionierung angeschaut werden, um nötige Massnahmen einzuleiten.

Kapitalbezug lohnt sich immer mehr

Ist der beste Weg, die Lücke zu füllen, ein Einkauf in die zweite Säule? "Das Einzahlen in die Pensionskasse ist sicherlich eine mögliche Variante, aber natürlich muss das Geld dazu zur Verfügung stehen", so Thurnherr. Er rät darüber hinaus, jedes Jahr in die Säule 3a einzuzahlen, da verpasste Jahre im Nachhinein nicht mehr nachgeholt werden können.

Mit dem noch tieferen Umwandlungssatz bei 5 Prozent werden in der schwierigen Entscheidung "Rente oder Kapital" die Karten nochmals neu gemischt. Grob gesagt müsste eine Person ab dem Pensionszeitpunkt länger als 20 Jahre leben, damit sich der Rentenbezug noch lohnt. "Wenn man nicht mehr so fit ist, ist ein Kapitalbezug besser", lautet daher die Folgerung von Thurnherr. Umgegekehrt lohnt es sich, auf die Rente zu setzen, wenn man die Langlebigkeit in den Genen hat.

Im cash-Talk sagt Stefan Thurnherr ausserdem, ob der Umwandlungssatz künftig wieder nach oben gehen wird und weshalb er die Einführung einer Bonusrente für zukünftige Pensionierte für sinnvoll hält.