Wer Wohneigentum erwerben möchte, braucht in der Regel eine Hypothek. Und wer eine Hypothek will, muss bestimmte Bedingungen erfüllen. Dabei stellt sich automatisch die Frage: Reichen die eigenen finanziellen Verhältnisse für das Traumhaus? Zur Klärung dieser Fragen braucht es vor allem zwei Dinge: Kenntnis über das eigene Vermögen und eine optimale Kommunikation gegenüber dem Hypothekargeber.

Vor der Vergabe von Baukrediten nehmen Hypothekarinstitute – das sind Banken, Pensionskassen oder Versicherungen – zwei Aspekte unter die Lupe: Einkommen und Vermögen. Dabei kommt folgende Faustregel zum Zug, die auch vom Regulator verlangt wird: Der Hauskäufer muss mindestens 20 Prozent des Objektwerts in Form von Eigenkapital mitbringen. Die laufenden Wohnkosten dürfen einen Drittel des Einkommens nicht übersteigen.

Die Wünsche der Banken kennen

Möchten Sie also ein Haus für eine Millionen Franken kaufen, müssen Sie mindestens 200'000 Franken auf der hohen Kante haben. Doch von Fall zu Fall wird diese Regel nicht mehr berücksichtigt. "Im Vergleich zu früher kommt es vermehrt zu höheren Eigenmittelanforderungen," sagt Dominique Ackermann, Berater und Vermittler von Liegenschaftsfinanzierungen bei HypoConsult+ in Basel.

Ein Grund dafür kann sein, dass das Einkommen zu tief ist. Dann können auch mal 30 Prozent eigene Mittel verlangt werden. Häufig kommt es auch vor, dass verschiedene Hypothekengeber den Verkehrswert der Immobilie unterschiedlich einschätzen. Auch das hat Einfluss auf die Höhe des Eigenkapitals.

Wichtig ist deshalb eine – sich selbst und der Bank gegenüber – transparente Auflistung aller Vermögenswerte und finanzieller Reserven. So kann auch ein möglicher Erbvorbezug in Betracht gezogen werden, um die gewünschte Vermögensschwelle zu erreichen. "Hypothekargeber wollen ihre Risiken minimieren. Deshalb ist es für Kunden wichtig, möglichst alle positiven Aspekte der eigenen Situation darzulegen", sagt Ackermann.

Dazu zählen auch Wertpapiere wie Aktien oder Anlagefonds, aber auch Vorsorgegelder aus der Pensionskasse oder der Säule 3a. Bei den aktuell unsicheren Aussichten des Vorsorgesystems ist es in vielen Fällen aber ratsam, die Verwendung von Pensionskassengeldern mit einem Experten zu besprechen.

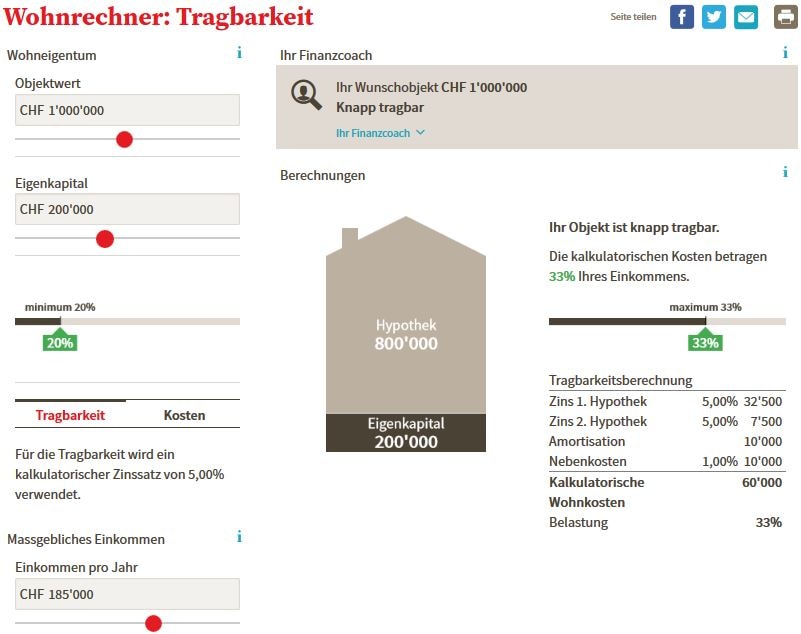

| Wenn Sie wissen möchten, wie viel Vermögen Sie für Ihr Traumhaus mindestens aufbringen müssen oder wie hoch der Immobilienpreis im Verhältnis zu Ihrem Ersparten sein darf, benutzen Sie den Wohnrechner auf cash.ch. |

Damit sind aber noch keine laufenden Kosten eines Eigenheims gedeckt. Diese setzen sich aus den Hypothekenzinsen und den Ausgaben für die Amortisation und den Nebenkosten zusammen. Aus Sicht des Hypothekengebers ist zentral, dass diese gesamten Wohnkosten 33 Prozent des Bruttolohns nicht übersteigen. In unserem Beispiel von einer Million Objektwert und 200'000 Franken Eigenkapital errechnet sich damit ein Jahreslohn von etwa 185'000 Franken (siehe Abbildung unten). Das hängt damit zusammen, dass der Hypothekargeber mit einem Zinssatz von 4,5 bis 5 Prozent kalkulieren muss, um den regulatorischen Vorgaben zu entsprechen – trotz der aktuell sehr tiefen Zinsen.

Mit der Weiterbildung punkten

Beim Thema Einkommen rückt auch die Jobsituation in den Fokus. In einigen Branchen ist die Gefahr, arbeitslos zu werden höher als in anderen. Hypothekengeber beziehen solche Komponenten durchaus in ihre Kreditentscheidungen mit ein. Aber wer seinen Werdegang und Weiterbildungen gut dokumentiere, zeige seine guten Chancen auf dem Arbeitsmarkt auf und verbessere so sein Risiko-Rating bei den Finanzierungsanbietern, sagt Hypothekenberater Ackermann.

Zum Schluss ein weiterer Punkt, der in jedem Immobilienbudget berücksichtigt werden muss: das finanzielle Polster. Wer einen Umbau oder eine Renovation plant, sollte einige zehntausend Franken zusätzlich zu den üblichen Reserven bereithalten. Hinzu kommen Notar- und Grundbuchkosten sowie allfällige Ausgaben für den Umzug und für Neuanschaffungen. Werden all diese Anforderungen erfüllt und der Bank, der Versicherung oder der Pensionskasse plausibel dargelegt, steigen die Chancen, dass das Traumhaus Realität wird.

Beispiel einer Tragbarkeitsrechnung mit dem cash-Wohnrechner: