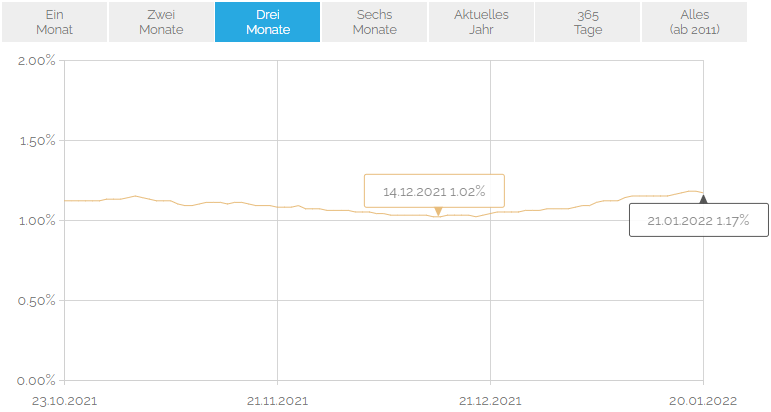

Der Zins-Zug der US-Notenbank Fed nimmt Fahrt auf. Dies bewegt nicht nur die Aktienmärkte stark, sondern betrifft auch die Zinsen für Schweizer Hypotheken. Wie der Index des Vergleichsportals Hypotheke.ch für Wohnimmobilien zeigt, hat sich das Niveau von gut 1 Prozent Mitte Dezember 2021 auf bis 1,18 Prozent bewegt. Aktuell liegt der Wert bei 1,17 Prozent.

Die Schweizer Hypothekarzinsen seit Oktober (Grafik: Hypotheke/Vermögenspartner).

Der Hintergrund ist: Nicht nur die Leitzinsen in den USA dürften je nach Einschätzung dieses Jahr zwischen drei und fünf Mal angehoben werden, auch die Anleihenzinsen an den Finanzmärkten gehen nach oben.

Und dies nicht nur im wichtigsten Anleihenmarkt USA, sondern auch direkt hier vor Ort: Die Rendite von Schweizer Bundesobligationen mit zehn Jahren Laufzeit notierten in diesem Januar erstmals seit November 2018 über Null. Dazwischen hatten sie oft deutlich im Minus gelegen.

Renditen gehen in beide Richtungen

Das Zinsniveau der Zentralbanken und der Finanzmärkte haben grossen Einfluss auf die Hypothekarzinsen. Damit kommt stärker die Frage auf, was bei steigenden Zinsen effizienter ist: Hypotheken mit variablem Zins oder solche mit fixem Zins.

Variabel verzinste Hypotheken, die beispielsweise auf dem Schweizer Geldmarkt-Referenzzinssatz Saron (früher dem Londoner Libor) basieren, ändern sich innerhalb einer Laufzeit alle paar Monate. Geldmarkthypotheken sollten übrigens nicht mit der "Variablen Hypothek" verwechselt werden: Diese ist eine Hypothek, die jederzeit kündbar ist, und für die deswegen ein deutlich höherer Zinssatz - rund 2,5 Prozent - fällig wird.

Bei Festhypotheken mit Laufzeiten zwischen zwei und theoretisch 20 Jahren - beliebt sind vor allem fünf- und zehnjährige Laufzeiten - sichert man sich hingegen längerfristig zu einem gleichbleibenden Zinssatz ab.

Für Nanette Hechler-Fayd'herbe, Anlagechefin der Credit-Suisse-Vermögensverwaltung, ist der Fall vorerst noch klar: "Für Franken-Hypothekenschuldner lohnt es sich, einen grossen Teil ihrer Franken-Hypotheken weiterhin variabel zu verzinsen", schreibt sie in einem Marktkommentar. Mit Blick auf die Schweiz zeige die Erfahrung, dass die Renditen einem Risiko in beide Richtungen unterlägen.

Und die variabel verzinste Hypothek ist immer noch günstiger. Die CS errechnet einen Unterschied von 0,56 Prozentpunkten zugunsten von Geldmarkt-abhängigen Hypothekarzinsen. Bei Hypotheke.ch wird die günstigste Saron-/Libor-Hypothek derzeit mit 0,35 Prozent angegeben. Zehn Jahre Fix gibt es ab 0,78 Prozent.

Günstigste Zinssätze (Stand: 21. Januar 2022)

| Libor/Saron-Hypothek (3 Monate) | 0,35 Prozent |

| Festhypothek 2 Jahre | 0,35 Prozent |

| Festhypothek 3 Jahre | 0,40 Prozent |

| Festhypothek 4 Jahre | 0,40 Prozent |

| Festhypothek 5 Jahre | 0,46 Prozent |

| Festhypothek 6 Jahre | 0,54 Prozent |

| Festhypothek 7 Jahre | 0,62 Prozent |

| Festhypothek 8 Jahre | 0,68 Prozent |

| Festhypothek 9 Jahre | 0,74 Prozent |

| Festhypothek 10 Jahre | 0,78 Prozent |

| Variable Hypothek | 1,50 Prozent |

Daten: Hypotheke/Vermögenspartner

In den vergangenen Jahren hat es immer wieder Zinsanstiege gegeben. Aber die Kurve sank auch schnell wieder. Die stark angestiegene Inflation insbesondere in den USA hat die Anzeichen eines "game-changers". Der Druck, Zinsen zu erhöhen, um der Teuerung entgegenzusteuern, ist für viele Zentralbanken stark geworden. Bei längerfristigen Zinspapieren wiederum - Experten sprechen gern von den Zinsen am "langen Ende" - steigen die Zinsen in der Regel schneller als bei kürzeren Laufzeiten.

Das heisst, wenn die Zinsen ganz allgemein auf der Welt weiter steigen, werden Festhypotheken in der Schweiz teurer. Wer also jetzt zugreift, profitiert immer noch von einem relativ niedrigen Zinssatz, den es später vielleicht nicht mehr gibt.

«Wer absichern will, muss den Markt sehr genau verfolgen»

Deswegen schreibt auch die CS: "Wer hauptsächlich bei variabel verzinslichen Hypotheken engagiert ist, sollte nun einen Teil dieser Verbindlichkeit mit einem Festzins belegen." Der Umstieg auf Festzinshypotheken solle eher früher als später erfolgen.

Aber wann soll dies sein? "Wer kurzfristige Hypotheken hält, muss grundsätzlich noch keine Eile haben, in Festhypotheken zu gehen", sagt Daniel Müller, Head Credit Consulting Zürich bei der Immobilienplattform Property Captain. Bis die kurzfristigen Zinsen anzögen, werde es noch eine zeitlang dauern. "Wichtig ist jedoch bei jedem Hypothekarabschluss, mehrere Angebote zu vergleichen, denn die Hypothekarzinsen können pro Anbieter stark divergieren."

Wer hingegen eine Strategie der langfristigen Absicherung verfolge, sollte den Markt jetzt sehr genau verfolgen. Im Moment könne man eine zehnjährige Festhypothek noch zu guten Sätzen abschliessen. "Eine Delle gegen unten ist immer noch möglich, aber wir haben Anzeichen für eine Zinswende. Die Situation ist anders als vor einem Jahr, und zwar aufgrund der Teuerung."

«Anbinden» der Hypotheken wird teurer

Bei Wohnimmobilien hält in der Schweiz nur eine Minderheit variabel verzinste Saron- oder Libor-Hypotheken. Aber auch die grosse Mehrheit mit Festhypotheken steht vor der Frage, ob bei steigenden Zinsen eine Erneuerung nicht vorzeitig vereinbart werden sollte.

Wenn die Hypothek erst ein einem oder zwei Jahren fällig wird, muss ein "Anbinden" des Zinses allerdings mit einem Aufschlag bezahlt wird. Die Kosten für diese Vorabsicherungen sind bereits angestiegen. Je länger man wartet, desto tiefer wird zwar diese Forward-Prämie. Allerdings könnten bis dann auch die Zinsen weiter gestiegen sein.

Grundsätzlich, sagt Hypothekenexperte Müller, seien Zinsprognosen immer schon schwierig gewesen, weil die Zinsen von verschiedenen Faktoren beeinflusst würden - und im Moment seien diese immer noch schwieriger: "Aktuell sind wir in so einer Phase, in der viele Unsicherheiten bestehen." Als Anhaltspunkt für Hypothekarnehmerinnen und -nehmer verweist er auf die Teuerung bei den Konsumgütern, welche die Zentralbanken unter Druck setze, insbesondere in den USA. Die Prognose, dass 2023 in der Eurozone und dann auch in der Schweiz die Zinsen stiegen, sei jedoch noch vage.