Seit letzter Woche kann es nicht einmal mehr Jerome –"die Inflation ist vorübergehend"– Powell mehr leugnen: Die Teuerung scheint gekommen, um zu bleiben. Lange Zeit hatte der Chef der US-Notenbank Fed – genau wie EZB-Chefin Christine Lagarde – darauf gepocht, dass die Teuerung nur ein vorübergehendes Phänomen und grösstenteils auf Basiseffekte zurückzuführen sei.

"Inflation is transitory", hiess es stets vonseiten Powells. Doch vergangene Woche knickte der oberste US-Währungshüter dann doch ein. Vor dem Bankenausschuss des US-Senats räumte er ein, dass der Terminus "vorübergehend" die aktuelle Inflation nicht mehr treffend beschreibe.

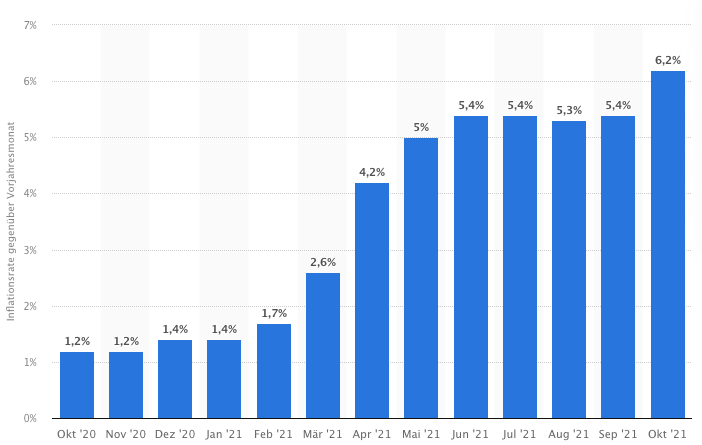

Das Narrativ einer nur kurzzeitig überschiessenden Inflation versuchte Powell über den ganzen Sommer und Herbst hinweg aufrechtzuerhalten. Bereits im Frühsommer wurden in Europa und in den USA erstmals hochschiessende Inflationsraten gemeldet. Während das Szenario einer anhaltenden Teuerung damals nicht nur von Powell und Lagarde, sondern auch von vielen anderen Marktbeobachtern noch verneint wurde, setzt sich nun zunehmend eine Erkenntnis durch: Die Phase extrem tiefer Inflation, wie wir sie in der letzten Dekade gesehen haben, dürfte bis auf Weiteres vorbei sein.

Monatliche Inflationsraten in den USA seit Oktober 2020

Steigende Inflationsraten in den USA, Grafik: de.statista.com

"Durch die sich erholende Nachfrage, unterstützt durch aussergewöhnliche Massnahmen der Finanz- und Geldpolitik, wird die Inflation wahrscheinlich länger höher bleiben als bislang angenommen", unterstreichen auch die prominenten IWF-Ökonomen Gita Gopinath und Tobias Adrian jüngst in einem Blogbeitrag. Bedingt durch die Pandemie und den Klimawandel, hätte eine "fehlende Übereinstimmung von Angebot und Nachfrage" den Preisdruck erhöht. Auch wenn die Ökonomen in der zweiten Hälfte des kommenden Jahres eine Besserung bei der Problematik der Lieferengpässe erwarten, geht man von einem bleibendem inflationären Druck aus.

Steigende Inflationssorgen sorgten seit Monaten für erhebliche Turbulenzen an den Märkten. Denn: Steigt die Inflation, nimmt auch der Druck auf Notenbanken zu, die geldpolitische Lockerung zurückzufahren und die Zinsen zu erhöhen – was für Aktien naturgemäss keine gute Nachrichten sind. Doch hier widersprechen immer mehr Ökonominnen und Ökonomen. Der Tenor: Vor allem die Europäische Zentralbank (EZB) hätte gar keine andere Wahl, als ihren lockeren Kurs grundsätzlich fortzufahren. Grund: Würden die EZB die Zinsen merklich erhöhen, würden die hochverschuldeten Staaten in Europa in ernsthafte Schwierigkeiten geraten.

Tatsächlich dürfte allein die übermässige Verschuldung vieler Staaten dafür sorgen, dass vor allem in Europa die Phase ultratiefer Zinsen trotz steigender Teuerung weiter anhalten wird. Selbst in den USA, die traditionell leicht höhere Zinsen als Europa aufweisen, heisst eine vorsichtige Anhebung der Zinsen – sie wird für Ende 2022 erwartet – noch längst keine Abkehr von der ultralockeren Geldpolitik.

Negative Realzins: gut für Schuldner, schlecht für Gläubiger

Tiefe Zinsen plus Inflation: Daraus ergibt sich eine Gemengelage, bei der die ohnehin negativen Realzinsen noch tiefer sinken. Ein negativer Realzins ergibt sich dann, wenn die Inflationsrate höher ist als der Zinssatz. Das sind zunächst einmal keine gute Nachrichten für Anleger, die auf sogenannte Nominalwerte setzen. Das heisst, Sparkonten oder Anleihen rentieren zukünftig noch schlechter. Genau wie bei allen anderen Geldwerten, hinter denen sich eine Schuld verbirgt, wird hier die Entwertung durch einen weiter steigenden negativen Realzins weiter beschleunigt.

Für Kreditnehmer dürfte sich diese Gemengelage im Gegenzug auf längere Sicht auszahlen. Man kann es gut oder schlecht, oder auch schlicht absurd finden: Fakt ist, insgesamt begünstigt ein negativer Realzins Schuldner, während er Gläubigern das Leben schwerer macht. Ein negativer Realzin auf Kredite heisst für Konsumenten nichts anderes, als dass auf geliehenes Geld weniger Zinsen bezahlen werden, als das Geld zur selben Zeit an Wert verliert. Mit Schuldenmachen lässt sich also weiterhin gut, oder gar noch besser Geld verdienen.

Entwicklung des Hypotheke.ch-Zinsindex für Wohnimmobilien in den letzten zehn Jahren

Fallende Zinsen für Hypotheken in der Schweiz, Grafik: hypotheke.ch.

Dies hat auch unmittelbare Auswirkungen auf Kreditnehmerinnen und Hypothekarnehmer. Seit gut zweieinhalb Jahren bewegt sich der durchschnittliche Hypothekarzins in der Schweiz um die 1-Prozent-Marke. Im Herbst stiegen die Hypozinsen aufgrund der Inflationssorgen vorübergehend auf auf bis zu 1,15 Prozent an, was den höchsten Wert seit Beginn der Corona-Pandemie bedeutete. Doch seit Anfang November befindet sich der durchschnittliche Zins wieder im Sinkflug und notiert aktuell bei 1,04 Prozent – obwohl es um das Thema Inflation seitdem nicht ruhiger geworden ist.

Auch hier spricht der negative Realzins dafür, dass sich daran in absehbarer Zukunft nicht viel ändern wird. Für alle, die sich in Zukunft ein Eigenheim anschaffen und dafür eine Hypothek aufnehmen wollen, sind dies gute Nachrichten.

«TINA-Prinzip» gilt umso mehr

Neben den Kreditnehmern profitieren von dieser Mischung aus tiefen Zinsen, kontinuierlicher Geldentwertung und weiterhin lockerer Notenbankpolitik nicht zuletzt die Aktienmärkte. Das schon lange für Aktien geltende «TINA-Prinzip» (There Is No Alternative) dürfte sich durch diese Entwicklung weiter verfestigen. Auch wenn es zunächst absurd klingen mag, sind die Börsen im gegebenen Umfeld einer negativer Realverzinsung nicht unbedingt teuer bewertet – sieht man von vielen "Highflyer"-Aktien ab, die sich besonders im Small- und Midcap-Bereich der US-Technologiebranche tummeln.

Dies gilt vor allem für den Schweizer Aktienmarkt. Glaubt man der Bank Julius Bär, steht die langfristige Hausse am Schweizer Aktienmarkt nicht am Ende, sondern am Anfang. Dies unterstrich die Bank kürzlich in ihrem Finanzmarktausblick 2022. Für den SMI spricht laut Christian Gattiker, Head of Research, seine relativ günstige Bewertung. Derzeit werde der Leitindex mit einem Kursgewinnverhältnis (KGV) von 17,5 gehandelt. Der langjährige Durchschnitt betrage 16,5. Hinzu kommt eine grosszügie und stabile Dividendenpolitik. Derzeit betrage die Dividendenrendite 2,6 Prozent. Dies sei im Vergleich zu Obligationen, vor allem den negativ rentierenden Eidgenossen, sehr attraktiv. Kurz: An Aktien führt weiterhin kein Weg vorbei.