Es gibt kaum Anlagealternativen zu den Aktien. Denn trotz der steigenden Inflation sind die Zinsen immer noch sehr tief. Besonders schlecht sieht es für Sparer aus. Seit einigen Jahren werden die Sparkonten kaum mehr verzinst, und immer mehr Banken verlangen von ihren Kunden Negativzinsen. Historisch gesehen ist die heutige Situation aber keineswegs einzigartig.

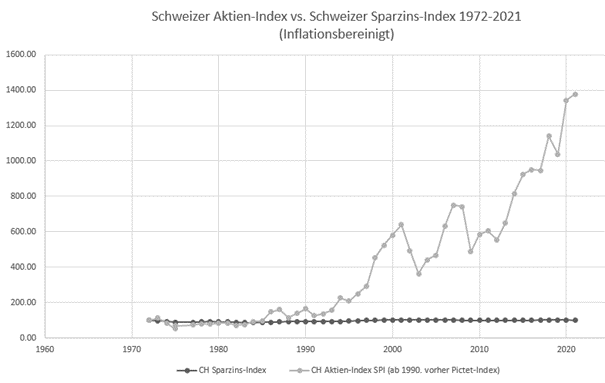

Ein Blick in die Vergangenheit zeigt: Geld auf dem Sparkonto hat sich in der Schweiz kaum je ausbezahlt, trotz all der vergangenen Krisen. Vor allem dann nicht, wenn der Effekt der Inflation berücksichtigt wird, der «realen» Rendite (nominelle Rendite minus Inflation). Seit 1972 warf ein Sparbuch einen Realzins von durchschnittlich 0.02% (!) ab (bei durchschnittlichen Nominalzinsen von 2.1% und einer durchschnittlichen Inflation von 2.08%). Der höchste von den Banken je bezahlte durchschnittliche Jahressparzins lag anfangs der neunziger Jahre (allerdings betrug die Teuerung 1991 und 1992 5.4% bzw. 5.9%) bei jeweils etwas über 5%. Es ist also keineswegs so, dass die Zeiten für Sparer früher besser waren.

Noch kein Trading-Konto bei cash - banking by bank zweiplus?

|

Wie steht es mit den Aktien?

In den letzten fünf Jahrzehnten warfen Dividendenwerte, gemessen am SPI-Index (ab 1990, vorher Pictet-Index), 8.0% pro Jahr ab. Real, also unter Berücksichtigung der Teuerung, blieben 5.9% jährlich. Zum Vergleich: 100 Schweizer Franken, anfangs 1972 auf ein Sparbuch einbezahlt, waren Ende 2021 nominell 283 Franken wert. Im Falle der Aktien kumulierte sich der Endbetrag auf nominell 4'828 Franken. Die riesige Differenz ist in der Macht der Zinseszinsen begründet.

Schenken Sie einem Kind bei der Geburt einen Sparbatzen von 10‘000 Schweizer Franken in Form von zum Beispiel eines ETFs auf den Schweizer Aktienindex SPI, wird dieses Geld an seinem 50. Geburtstag mit hoher Wahrscheinlichkeit fast eine halbe Million Franken wert sein.

Natürlich sind Aktien riskante Anlagen, und die erhöhte Rendite muss mit einem höheren Risiko erkauft werden. Es ist mit Kursschwankungen zu rechnen, und Baisseperioden können schon mal länger als ein Jahr dauern wie beispielsweise anfangs der 2000er Jahre. Eine solche Schwächephase zu überstehen ist nicht jedermanns Sache. Deshalb muss sich jeder Aktieninvestor und jede Aktieninvestorin seiner Risikofähigkeit und seiner Risikotoleranz bewusst sein. Wichtig ist auch, dass der Anlagehorizont mindestens 5 Jahre betragen sollte, besser wären sogar 10 Jahre.

Anleger-Tipp «Firmenkennzahlen prüfen» Prüfen Sie vor einem Aktienkauf immer die wichtigsten Firmenkennzahlen Ihrer bevorzugten Titel: zum Beispiel das Kurs-Gewinn-Verhältnis (KGV), das Gewinnwachstum, die Preisbewertung. Diese Zahlen finden Sie in der Regel auf der jeweiligen Firmenwebseite oder beispielsweise auf den Kursübersichten auf cash.ch unter «Aktienmonitor». |

Denn noch nie hat man in einer 10-Jahresperiode, gemessen am SPI-Index, Geld verloren (Zeitreihe ab anfangs 1937). Dies mag für manche Anleger überraschend klingen. Den tiefsten Ertrag in einer Dekade, nämlich 1%, gab es zwischen dem 1.1.1999 und dem 31.12.2008 (in dieser Zeit lagen aber sowohl das Platzen der Internet-Blase ab 2000 und die Finanzkrise 2008, in welchen sich der Wert des SPI-Index jeweils halbierte). Erstaunlich ist ebenfalls, dass es nur wenige negative Aktienrenditen bei 5-Jahres Betrachtungen gab. In den letzten 79 Jahren gab es 9 solcher Perioden (11% aller Betrachtungen).

Anleger-Tipp «Wann Aktien kaufen?» Den „richtigen Einstiegszeitpunkt“ zu erwischen ist fast unmöglich. Denken Sie aber langfristig und nicht auf eine sofortige Gewinnrealisierung. Anstatt Ihre Anlagesummen einmalig zu investieren, können Sie denselben Betrag in regelmässigen Abständen anlegen. Dadurch wird es weniger relevant, am Markt den richtigen Zeitpunkt zu erwischen. Bei niedrigen Kursen erhalten Sie mehr Anteile und bei hohen Kursen weniger. Über einen längeren Zeitraum betrachtet, erwerben Sie Ihre Aktien also zu einem günstigen Durchschnittspreis (sogenannter Cost-Average-Effekt). |