Die Credit Suisse steckt beispielsweise immer noch tief in einer Restrukturierungsphase, die Deutsche Bank hat eben erst eine Kapitalerhöhung vollzogen, und durch Italien zieht der Pleitegeier. Ganz anders stellt sich die Situation in den USA dar. Die Finanzinstitute haben ihre Hausaufgaben nach der Finanzkrise 2008 gemacht und strotzen derzeit vor Kraft. So brillierten die US-Banken mehrheitlich mit ihren Zahlen für das vierte Quartal. Beispielsweise verdiente die Bank of America unter dem Strich 13% mehr als vor einem Jahr, Morgan Stanley steigerte seinen Nettogewinn sogar um 83%. Und Branchenprimus JPMorgan Chase blickt mit einem Überschuss von USD 24.7 Milliarden auf das beste Jahr seiner Geschichte zurück.

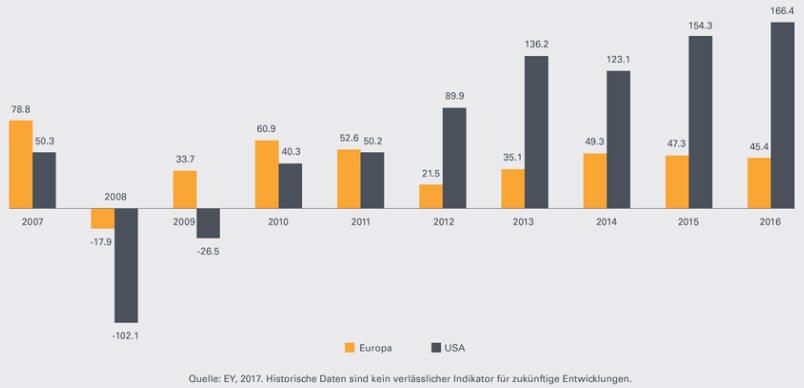

Entwicklung operativer Gewinn der zehn grössten Banken in Europa und den USA in 2016 (in Mrd. EUR)

US-Banken haben die Nase vorne

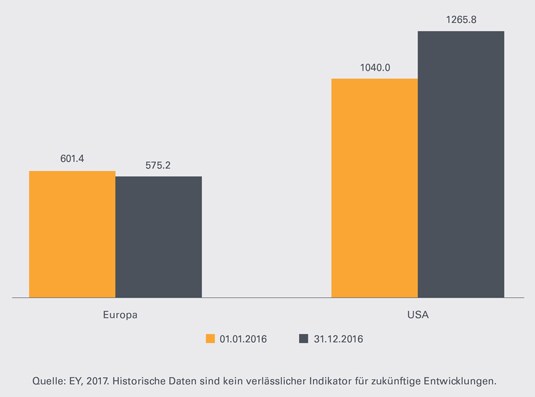

In einem direkten Vergleich zwischen Europa und den USA zieht der alte Kontinent derzeit den Kürzeren. Laut einer neuen Studie der Unternehmensberatung EY laufen die US-Banken der europäischen Konkurrenz in Sachen Profitabilität, Eigenkapitalausstattung und Börsenwert den Rang ab. So konnten die US-Institute im vergangenen Jahr ihre Gewinne um 5% steigern, während Europas Grossbanken in Summe einen kräftigen Rückgang um ein Fünftel hinnehmen mussten. Im Hinblick auf die Eigenkapitalausstattung zeigt sich ein vergleichbares Bild. Der Eigenkapitalquote von durchschnittlich 7.5% bei JPMorgan Chase & Co. steht ein europäischer Wert von 5.7% gegenüber. Dieser bilanzielle Vorsprung schlägt sich auch an der Börse nieder. Die EY-Experten errechneten für die Top-10-Banken Europas eine Marktkapitalisierung von rund EUR 575 Milliarden – weniger als die Hälfte der Pendants aus den USA, die knapp EUR 1.3 Billionen auf die Waage bringen.

Hier geht es direkt zu passenden Anlagelösungen: Hier klicken

Veränderung der Marktkapitalisierung der zehn grössten Banken in Europa und den USA 2016 (in Mrd. EUR)

Unterschiedliche Entwicklungen

Ein Blick auf die Schweizer Grossbanken UBS und Credit Suisse zeigt allerdings, dass es unter Europas Geldhäusern Unterschiede gibt. So hat der heimische Branchenkrösus UBS als eine der ersten Grossbanken weltweit nach der Finanzkrise reagiert, um den Konzern so schnell wie möglich wieder auf Rendite zu trimmen. Dabei hat sich die UBS aus dem Geschäft mit festverzinslichen Wertpapieren partiell zurückgezogen und fokussierte sich auf das Wealth Management. Mit Erfolg: Im vergangenen Jahr fiel der Vorsteuergewinn mit CHF 4.1 Milliarden rund doppelt so hoch aus, als im Vorfeld erwartet wurde. Dabei glänzte vor allem das Investmentbanking. Im von der UBS erklärten Kerngeschäft, der Vermögensverwaltung, kam es dagegen zu einer kleinen Enttäuschung. Die Sparte wurde durch einen Neugeldabfluss sowie einen Margenrückgang gebremst. Einen wichtigen Teilerfolg erzielte die UBS derweil im US-Hypothekenstreit. Hier konnte die Grossbank eine Grundsatzvereinbarung mit der National Credit Union Association erzielen.

Es gibt viel zu tun

Bezüglich Rechtsstreitigkeiten ist die Credit Suisse bereits einen Schritt weiter. Sie konnte diese Ende 2016 mit einer Busse von insgesamt USD 5.3 Milliarden ad acta legen. Beim Thema Strafzahlungen schneiden die europäischen Branchenvertreter sogar besser ab als ihre US-Pendants. Nach Berechnungen von EY mussten die zehn grössten europäischen Banken 2016 gut EUR 9.8 Milliarden aufbringen, bei den US-Instituten waren es dagegen EUR 11.3 Milliarden. Dennoch: Die hohen Rechtskosten brockten der zweitgrössten Schweizer Bank 2016 einen Verlust von CHF 2.44 Milliarden ein. Bei der Kernkapitalquote, welche die Widerstandskraft gegen Finanzmarktturbulenzen widerspiegelt, machte die Credit Suisse mit einem Wert von 11.6% (Vorjahr 11.4%) dagegen kleine Fortschritte. Die UBS steht in diesem Punkt mit einer Quote von 13.8% noch besser da. Für dieses Jahr hat sich CS-Konzernchef Tidjane Thiam viel vorgenommen. Er möchte die Kapitaldecke stärken und das Unternehmen wieder in die Gewinnzone steuern. Die jüngsten Entwicklungen, Massnahmen und Absichten der europäischen Bankhäuser könnten dafür sorgen, dass der Sektor auch auf dem alten Kontinent schon bald wiederbelebt wird.

Mehr Informationen zum Thema „Finanzsektor mit Comeback-Chancen“ und aktuelle Anlagelösungen finden Sie auf unserer Webseite unter: https://structuredproducts-ch.leonteq.com/de/pages/bi-weekly-schweizergrossbanken