Keine sechs Wochen ist das Börsenjahr 2022 alt. Dennoch hat diese kurze Phase Diskussionsstoff geliefert, der für Monate reichen würde. Zunächst schien an den Aktienmärkten noch das Motto «Alles beim Alten» zu gelten. SMI & Co. starteten mit neuen Allzeithochs in das Jahr. Doch um den Dreikönigstag kippte die Stimmung. Vor allem die während der Pandemie heiss gehandelten Wachstums- und Technologiewerte gerieten massiv unter Druck und führten eine Marktkorrektur an.

Derweil zeigten andere Wirtschaftsbereiche relative Stärke. Neben Substanzaktien rückten Finanztitel in den Fokus der Investoren. Es gibt mehrere Gründe für diese Sektorrotation. Eine Rolle spielt die angespannte geopolitische Grosswetterlage. Vor allem das Säbelrassen an den Grenzen der Ukraine sorgte im Januar für viel Verunsicherung. Als zentraler Börsenschreck entpuppten sich jedoch die Obligationenmärkte. Hier zogen die Rendite in den vergangenen Wochen markant an. Mit 2.003% wirft der 10-jährige US-Treasury annähernd 50 Basispunkte mehr ab als Ende 2021.

FED mit neuem Fokus

Der starke Renditeanstieg steht in einem direkten Zusammenhang mit der US-Geldpolitik. Zwar hat das Fed an der ersten Sitzung des Jahres nicht an der Zinsschraube gedreht. Gleichwohl liess der Offenmarktausschuss keinen Zweifel daran, dass die Zeit der üppigen Liquiditätsspritzen vorbei ist. Anstatt die Konjunktur auf diese Weise in die Gänge zu bringen, gilt die volle Aufmerksamkeit der US-Währungshüter fortan dem Kampf gegen die Inflation.

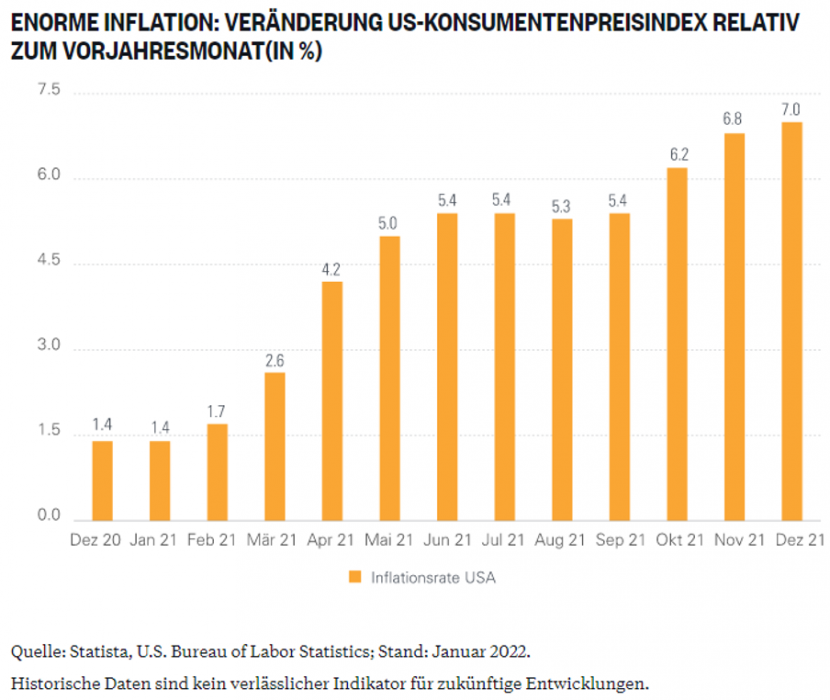

Diesbezüglich sprechen die aktuellen Zahlen aus dem U.S. Bureau of Labor Statistics eine eindeutige Sprache. Im Dezember hat der Konsumentenpreisindex (CPI) für die USA gegenüber dem Vorjahreswert um 7.0% zugelegt (siehe Grafik). Vor allem die Energiekosten treiben die Verbraucherpreise – hier stellten die Statistiker für den Berichtsmonat einen Anstieg um 29.3% fest. Die Inflation bewegt sich damit auf dem höchsten Niveau seit Anfang der 1980er-Jahre und weit über dem 2%-Ziel des Feds. Da gleichzeitig die US-Arbeitslosenrate im Dezember auf eine 22-Monats-Tief von 3.9% gefallen ist, scheint der gelpolitische Kurswechsel nur konsequent.

Hier geht es direkt zu Anlagelösungen passend zum Thema «Profiteure der Zinswende».

Geldpolitische Diskrepanz

Für Anfang März plant das Fed, den Kauf von Wertpapieren zu beenden. Die US-Notenbank sieht sich dann bereit, noch im selben Monat ihren derzeit von 0.00% bis 0.25% verlaufenden Schlüsselsatz zu erhöhen. Laut Fed-Präsident Jerome Powell gibt es «ziemlich viel Spielraum» für eine Straffung. Ausserdem möchte er die während der Pandemie auf annähernd USD 9 Bio. aufgeblähte Fed-Bilanz abschmelzen. Details hierzu nannte Powell allerdings noch nicht. Wie auch immer: An den Kapitalmärkten ist es mittlerweile Konsens, dass die USA im laufenden Jahr eine Serie an Zinserhöhungen erleben.

Derweil nimmt die Europäische Zentralbank noch eine abwarte Haltung ein. An der jüngsten Sitzung liess sie den Leitsatz auf rekordtiefen 0.00%. Allerdings passte EBZ-Präsidentin Christine Lagarde die Tonart an. Noch im Dezember hatte die Französin eine Zinserhöhung im Jahr 2022 als sehr unwahrscheinlich bezeichnet. Diese Aussage wollte sie nun nicht mehr wiederholen. «Die Situation hat sich in der Tat geändert», sagte Lagarde mit Bezug auf die auch im Euroraum kräftig gestiegene Inflationsrate. Gleichzeitig verwies sie auf die nächste Sitzung im März, wenn die EZB ihre aktualisierten Projektionen vorlegt. Von diesen Daten macht die EZB-Präsidentin die weitere Gangart abhängig.

Ulrike Kastens, Volkswirtin Europa bei der DWS, sieht in diesen Aussagen Indizien dafür, dass nun auch in der Eurozone die Diskussion um einen schnelleren Ausstieg aus der ultra-expansiven Geldpolitik an Fahrt gewinnt. «Eine erste Zinserhöhung noch in diesem Jahr scheint damit ein durchaus realistisches Szenario zu werden», erklärt die Ökonomin.

Interessante Korrelation

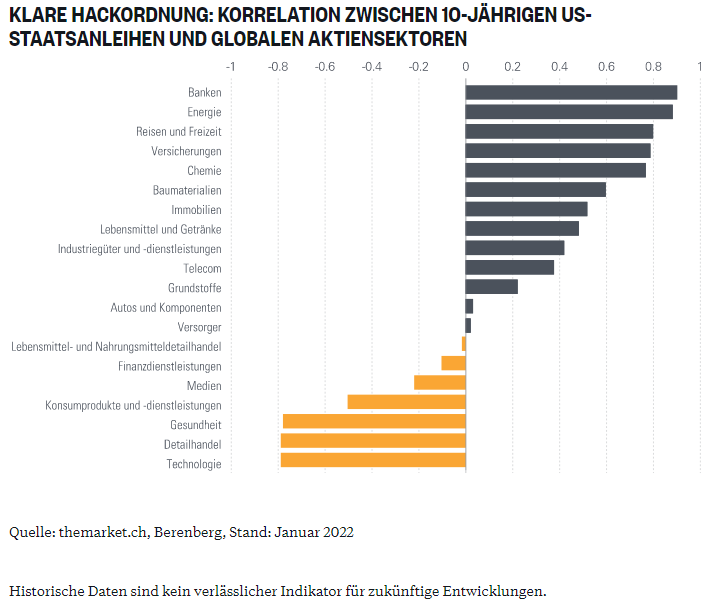

Insofern überrascht es nicht, dass der eingangs erwähnte Favoritenwechsel auch an den europäischen Börsenplätzen zu beobachten war. Laut Berenberg handelt es sich beim Zusammenhang zwischen der Entwicklung der US-Renditen und der Performance der einzelnen Aktiensektoren ohnehin um ein internationales Phänomen.

Jonathan Stubbs, Stratege bei der deutschen Privatbank, hat die Korrelationen über einen Zeitraum von fünf Jahren unter die Lupe genommen. Ein Blick auf die Ergebnisse dieser Analyse zeigt, dass die jüngste Sektorrotation nicht von ungefähr kommt. Die stark gebeutelten Technologiewerte gerieten schon in der Vergangenheit unter Druck, sobald die USD-Renditen anzogen. Gleiches gilt für Aktien aus den Wirtschaftszweigen Detailhandel und Gesundheit.

Derweil zählen Bank- und Versicherungsaktien zu den Nutzniessern höherer Zinsen (siehe Grafik). Aus gutem Grund: Steigende Renditen machen es für Finanzindustrie einfacher, Erträge zu erwirtschaften. Eine stark positive Korrelation stellt der Berenberg-Experte zudem für den Bereich Energie fest. Auch dieses Muster hat sich zuletzt wiederholt. In den ersten Wochen des Börsenjahres 2022 verdiente sich der Öl- und Gassektor das Prädikat «Outperformer».

Mehr Informationen zum Thema «Profiteure der Zinswende» und aktuelle Anlagelösungen finden Sie auf unserer Webseite.

Offenlegung von Risiken Investitionen in Produkte, die sich auf eine oder mehrere Kryptowährungen oder Indizes von Kryptowährungen beziehen, unterliegen im Vergleich zu Investitionen in traditionellen Vermögenswerten einer erhöhten Volatilität sowie spezifischen Risiken, die sich negativ auf den Wert, die Handelbarkeit, Liquidität und/oder die Sicherheit dieser Investitionen auswirken können. Potenzielle Anleger sind angehalten, sich hinsichtlich dieser spezifischen Risiken selbst zu informieren, wenn sie eine Investition in Produkte in Betracht ziehen, die sich auf eine oder mehrere Kryptowährungen oder Indizes von Kryptowährungen beziehen. Eine Übersicht der wesentlichen Risiken im Zusammenhang mit Produkten, die sich auf eine oder mehrere Kryptowährungen oder Indizes von Kryptowährungen beziehen, finden Sie hier. Bei diesem Dokument handelt es sich um Werbung im Sinne von Art. 68 FIDLEG Diese Publikation dient nur zu Informationszwecken und stellt weder eine Empfehlung zum Erwerb von Finanzprodukten noch eine Offerte oder Einladung zur Offertstellung dar und ist kein Research. Alle Angaben sind ohne Gewähr. Bei Produkten, welche nicht unter COSI® begeben werden, sind die Anleger dem vollen Kreditrisiko der Emittentin resp. der Garantiegeberin ausgesetzt. Diese Publikation ist weder ein vereinfachter Prospekt im Sinne des Art. 5 KAG gemäss dem Wortlaut unmittelbar vor Inkrafttreten des Schweizer Finanzdienstleistungsgesetzes («FIDLEG»), noch ein Prospekt gemäss Art. 40 FIDLEG, noch ein Emissionsprospekt im Sinne des Art. 1156 OR. Die massgebende Produktdokumentation kann direkt bei Leonteq Securities AG unter Tel. +41 (0)58 800 1111, Fax +41 (0)58 800 1010 oder über E- Mail termsheet@leonteq.com bezogen werden. Verkaufsbeschränkungen bestehen für den EWR, Hongkong, Singapur, die USA, US persons und das Vereinigte Königreich (die Emission unterliegt schweizerischem Recht). Soweit dieses Dokument Informationen zu einem verpackten Anlageprodukt für Kleinanleger und Versicherungsprodukt (PRIIP) enthält, ist in Übereinstimmung mit der Verordnung (EU) Nr. 1286/2014 (PRIIPs Verordnung) ein Basisinformationsblatt (BiB) unter folgendem Link abrufbar: https://www.priipkidportal.com/. © Leonteq Securities AG 2022. Alle Rechte vorbehalten. |