Lockdowns in China und der Krieg zwischen Russland und der Ukraine haben dazu geführt, dass die Stagflation in den Köpfen der Anleger nach wie vor im Vordergrund steht. Die höhere Inflation hat auch die Zentralbanken gezwungen, zu reagieren und die jahrelange lockere Geldpolitik zu beenden. Da die Zinssätze in den wichtigsten Industrieländern steigen, ist der Markt zunehmend über Rezessionsrisiken besorgt.

Wie sollten Anleger im Hinblick auf den Aktienstil ihre Portfolios in einer Abschwungphase oder Rezession positionieren?

Wie bei der Stagflation ist die Abschwungphase von einer verlangsamten Wirtschaftstätigkeit, gestiegener Inflation und einer geldpolitischen Straffung durch die Währungshüter geprägt. Wir stellen fest, dass die defensiveren Aktienstile die Gewinner waren. Aber im Gegensatz zu früheren Abschwüngen war die Wertentwicklung von Substanzaktien dieses Mal ungewöhnlich stark. Später gehen wir auf die Gründe dafür ein.

Im Vergleich dazu senken die geldpolitischen Entscheidungsträger bei einer Rezession üblicherweise die Zinssätze als Antwort auf den Wachstumseinbruch und die Teuerungsrate. Während die Haushalte und Unternehmen ihre Bilanzen sanieren, rechnen die Anleger schon wieder mit einer Erholung der Wirtschaftstätigkeit und der Unternehmensgewinne. Dies führt zu einer Rotation hin zu zyklischeren Aktienstilen.

Leitfaden zu den Aktienstielen

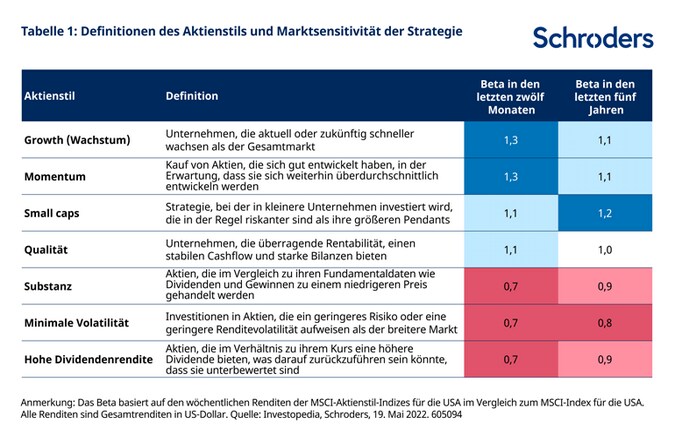

Tabelle 1 zeigt einen Überblick der verschiedenen Aktienstile in unserer Analyse. Wir zeigen das Beta, um die Sensitivität der Anlagestrategie gegenüber der Entwicklung des Gesamtmarktes zu veranschaulichen. Beispielsweise haben die defensiveren Aktienstile ein Beta von weniger als eins und neigen zu einer überdurchschnittlichen Entwicklung bei einem Ausverkauf am Markt.

Welche Aktienstile haben sich bei konjunktureller Abkühlung im Allgemeinen gut entwickelt?

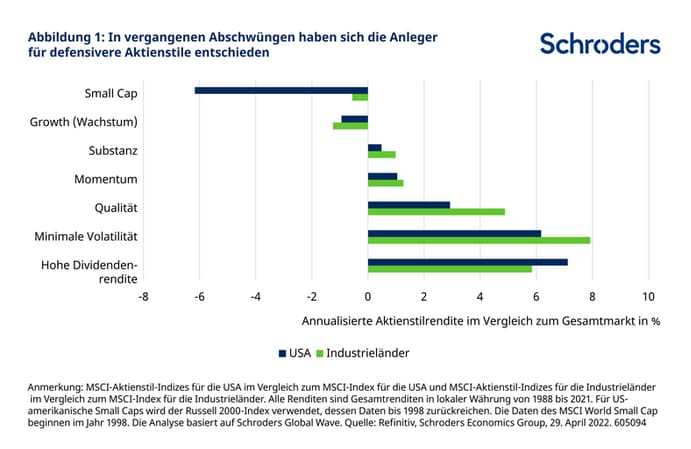

In der Vergangenheit haben die defensiveren Aktienstile ihre zyklischeren Pendants übertroffen (Grafik 1). Im Durchschnitt waren die Stilgewinner Strategien mit hoher Dividendenrendite und minimaler Volatilität. Offenbar haben die Anleger Zuflucht bei Aktien gesucht, die einem schwächeren Wirtschaftswachstum und einer wachsenden Preisbeschleunigung besser standhalten können.

Small Caps sind hingegen die Nachzügler bei Konjunkturabschwächungen, da diese Unternehmen weniger Preissetzungsmacht haben als Large Caps. Sie spüren also besonders den Druck auf die Gewinnmargen durch höhere Kosten.

Indes haben sich Substanzaktien meistens etwas besser entwickelt als ihre Wachstumstitel. Aber die Ertragsprofile dieser beiden Stile waren während Abschwüngen nicht sehr unterschiedlich.

Aber die Wertentwicklung war diesmal anders

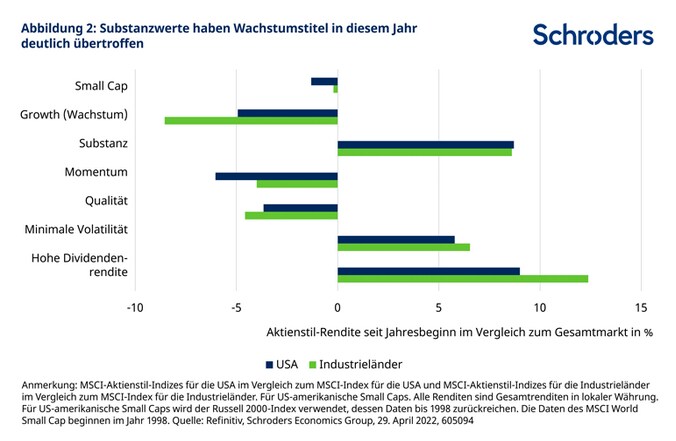

Im bisherigen Jahresverlauf verzeichneten sowohl Aktienstile mit hoher Dividendenrendite als auch solche mit minimaler Volatilität starke Zuwächse. Dies steht mit früheren Wirtschaftsflauten im Einklang (Grafik 2). Aber im Gegensatz zu früheren Abschwächungsphasen war der Unterschied bei der Wertentwicklung von Wachstums- und Substanzaktien stark. Tatsächlich war die Überrendite von Investitionen in Substanz- gegenüber Wachstumsaktien in diesem Jahr die dritthöchste seit Mitte der 1970er-Jahre.

Dies war hauptsächlich auf zwei Faktoren zurückzuführen. Erstens haben die herausragenden Renditen von Energieaktien sicherlich einen Beitrag geleistet, da sie generell in die Substanzkategorie eingestuft werden. Zweitens sind die Renditen von Staatsanleihen im Gegensatz zu früheren Konjunktureinbrüchen, als die Anleiherenditen fielen, dieses Mal gestiegen. Der Renditezuwachs von US-Staatsanleihen hat die Wachstumsbereiche des Marktes, wie z. B. die Technologiebranche, getroffen, die empfindlicher auf anziehende Kreditkosten reagieren. Dies liegt daran, dass diese Unternehmen einen grossen Teil ihrer Gewinne in der Zukunft erwirtschaften. Dadurch werden diese zukünftigen Cashflows mit einem höheren Satz abgezinst.

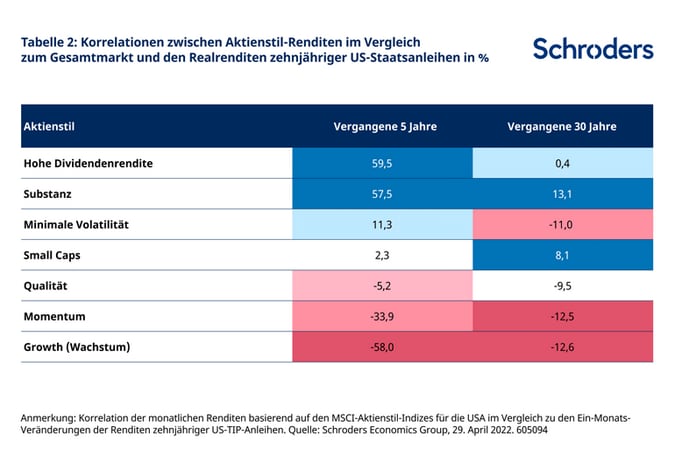

Tabelle 2 zeigt, dass der Wachstumsstil der vergangenen fünf Jahre mit den realen US-Anleiherenditen am stärksten negativ korreliert (gemessen an zehnjährigen inflationsgeschützten Staatsanleihen oder TIP-Anleihen). In ähnlicher Weise haben sich sowohl Momentum- als auch Qualitätsaktien zusammen mit wachsenden Anleiherenditen unterdurchschnittlich entwickelt. Im gleichen Zeitraum war „Substanz“ einer der Aktienstile, der am positivsten mit höheren Renditen korrelierte.

Allerdings ist die Zusammensetzung dieser Aktienstile im Laufe der Zeit nicht konstant, sodass sich die Merkmale und Faktoren ändern werden. So war beispielsweise die negative Korrelation zwischen Wachstumswerten und Realrenditen in den letzten fünf Jahren stärker als in den vergangenen 30 Jahren. Grund dafür ist die derzeitige Dominanz von Technologietiteln in der Wachstumskategorie, die empfindlicher auf höhere Zinsen reagieren.

Sollte sich die jüngste Geschichte wiederholen und die Realrenditen weiter steigen, könnten sich Substanzaktien in diesem Umfeld weiterhin besser entwickeln als ihre Wachstumspendants.

Was bedeutet die Rezession für den Aktienanlagestil?

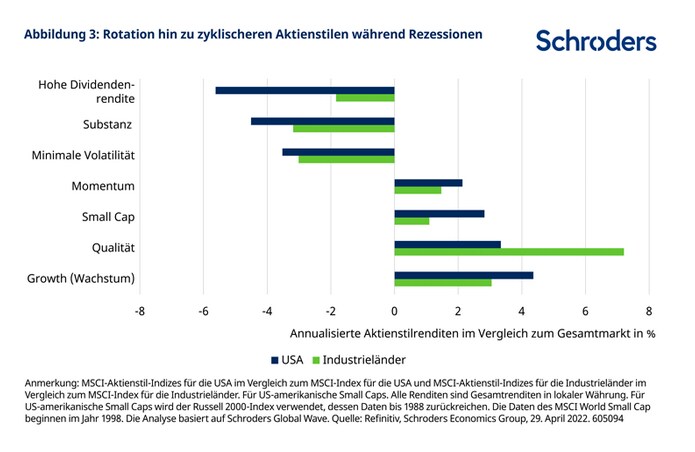

Während sich Qualitätsaktien in Rezessionen weiterhin gut entwickeln, ist eine deutliche Umkehrung der Führungsposition zugunsten der zyklischeren Aktienstile zu beobachten (Grafik 3). Wachstumswerte haben in der Regel in Rezessionen wieder zugelegt. Dies liegt daran, dass der Wert dieser Unternehmen durch den Rückgang der Zinssätze und Anleiherenditen gesteigert wird, da die Zentralbanken auf den Einbruch des Wirtschaftswachstums reagieren.

Unterdessen tendierten Small Caps dazu, ihre grösseren Pendants zu übertreffen, da die Anleger die Erholung der Rentabilität dieser Unternehmen einpreisen. Im Vergleich zu den Large Caps dürften sie auch eher von einer lockereren Geldpolitik profitieren.

Insgesamt haben uns frühere Konjunkturflauten gelehrt, dass Anleger Schutz in den defensiveren Aktienstilen suchen sollten. Dies wird wohl auch dieses Mal gelten. Jedoch besteht nun ein Unterschied insofern, als dass Substanzaktien ihre Wachstumspendants weiterhin übertreffen könnten, wenn die Anleiherenditen weiter zulegen. Wenn die Welt irgendwann in eine Rezession gerät und die Anleiherenditen fallen, könnten sich unserer Analyse zufolge Wachstumsaktien und zyklischere Anlageformen wieder gut entwickeln.

Unsere neuesten Insights-Artikel informieren Sie über Themen wie Nachhaltigkeit, Schwellenländer, Private Assets, Märkte, Wirtschaft und vieles mehr.

Unsere neuesten Insights-Artikel informieren Sie über Themen wie Nachhaltigkeit, Schwellenländer, Private Assets, Märkte, Wirtschaft und vieles mehr.

Wichtige Informationen: Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht. Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden. Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen. Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.