Ist vom Halbleitermarkt die Rede, taucht schnell der Begriff „Schweinezyklus“ auf. Dieser besagt, dass es in etwa Vier-Jahres-Zyklen mit einer Branche auf- und abwärts geht. Auch wenn es in den vergangenen Jahrzehnten aufgrund der Schwankungen immer wieder zu Einbrüchen in der Chipindustrie kam, das für die Branche charakteristische Bild sorgte unter dem Strich für steigende Umsätze. Dieser Trend könnte sich fortsetzen: Nach Ansicht von UBS CIO WM profitierten die Halbleiterhersteller derzeit von zunehmenden Inhalten in Automobil- und Industrieprodukten, da beide Endmärkte immer digitaler werden. (Quelle: UBS CIO WM, US Information technology, 26.09.2018)

Laut dem „McClean Report 2018“ wird der weltweite Chipmarkt im laufenden Jahr voraussichtlich um 14 Prozent auf 509,1 Milliarden US-Dollar zulegen und damit erstmals die Marke von einer halben Billion überschreiten. Dabei soll der durchschnittliche Halbleitergehalt in einem elektronischen System einen Anteil von 31,4 Prozent erreichen und den Rekordwert von 28,8 Prozent aus dem Vorjahr klar übertreffen. In den Folgejahren wird sich den Prognosen zufolge die Chipquote weiter über der 30-Prozent-Marke halten. Nach einem leichten Rückgang auf 30,2 Prozent im Jahr 2020 gehen die Experten von IC Insights davon aus, dass er 2022 voraussichtlich ein neues Hoch von 31,5 Prozent erreichen wird. (Quelle: www.icinsights.com)

Zukunftstrends sorgen für Wachstum

Aktuell sind es noch vor allem Speicherchips für Smartphones, welche die Nachfrage ankurbeln. In Zukunft dürften es aber andere Trends wie das Internet der Dinge (IoT) oder Big Data sein, die den Wachstumszyklus aufrechterhalten. Darüber hinaus haben neue Technologien wie künstliche Intelligenz (AI), virtuelle Realität sowie die fünfte Generation von Mobilfunknetzen das Potenzial, den Prozessormarkt voranzubringen. Die deutsche Infineon hat die Zeichen der Zeit längst erkannt und sich insbesondere auf Lösungen für Energieeffizienz und Elektromobilität spezialisiert. Das Unternehmen, das auf mehr als 40 Jahre Erfahrung in der Automobilindustrie zurückblickt, zählt zu den Pionieren wenn es um Elektronik auf vier Rädern geht. Auf dem Weg zum autonomen Fahrzeug kommt es beispielsweise entscheidend auf die Sicherheit an. Die Münchner bieten in diesem Bereich vom 32-Bit-Mikrokontroller über SIM-Karten bis hin zu den entsprechenden Softwarepaketen ein breites Spektrum an. Bei den Sicherheits-Mikrokontrollern ist Infineon eigenen Angaben zufolge seit 15 Jahren weltweiter Marktführer. (Quelle: www.infineon.com)

Auf dem Gebiet „Automotive“ hat sich auch der Chipriese Intel bereits positioniert. Vor allem die in 2017 getätigte Übernahme von Mobileye, einem Spezialisten für Kameras und Sensoren für das selbstfahrende Auto, hat den US-Konzern auf diesem Gebiet nach vorne katapultiert. Aber auch in den Segmenten Data-Center und IoT mischt Intel kräftig mit. Die beiden Sparten wuchsen im zweiten Quartal um beachtliche 27 respektive 22 Prozent. Damit geht Intels Strategie, die Abhängigkeit vom PC-Markt zu reduzieren, weiter auf. Das laufende Geschäftsjahr möchte das Unternehmen zum dritten Mal in Folge mit einem Rekordumsatz abschliessen. Ein kleiner Wehrmutstropfen: Im vergangenen Jahr wurde Intel laut dem Marktforscher Gartner von Samsung nach 24 Jahren als grösster Halbleiterhersteller der Welt (nach Umsatz) überholt. Die Research-Analysten von UBS Investment Bank empfehlen die Intel-Aktie dennoch zum Kauf auf einem 12-Monats-Horizont, mit einem Kursziel von 60 US-Dollar. (Quelle: UBS Investment Bank, 18.10.2018)

Wachstumsmarkt 3D-Sensoren

Es sind allerdings nicht nur die Big Player, die es verstehen, intelligente Schaltkreise zu gestalten, auch Nischenplayer wie AMS sind darauf spezialisiert. Der in der Schweiz börsenkotierte steirische Sensor- und Chiphersteller ist sowohl in der Konsumelektronik als auch in den Bereichen Industrie, Medizin und Automobil tätig. Bekannt sind die Österreicher insbesondere durch ihren Grosskunden Apple. Darüber hinaus hat sich das Unternehmen einen Namen im Bereich von 3D-Sensorik-Produkten gemacht, wie sie beispielsweise für die Gesichtserkennung bei Smartphones und zunehmend auch im Kfz-Bereich eingesetzt werden. Das verspricht Potenzial: Nach Schätzungen von ResearchandMarkets wird der Markt für 3D-Sensoren bis 2023 ein Volumen von 6,47 Milliarden Dollar erreichen. Das kommt einem durchschnittlichen jährlichen Wachstum im Zeitraum 2018 bis 2023 von 25,2 Prozent gleich. (Quelle: ReseachandMarkts, Global 3D Sensor - Growth, Trends and Forecast, Juli 2018) Das AMS-Management blickt ebenfalls positiv in die Zukunft: Zwischen 2016 bis 2019 wird ein Umsatzwachstum von durchschnittlich jährlich 60 Prozent erwartet. Auch die Profitabilität soll zunehmen. 2020 rechnet AMS mit einer bereinigten operativen Marge von 30 Prozent. Zum Vergleich: Im vergangenen Geschäftsjahr lag diese bei 16 Prozent.

Clever investieren mit zweifacher Coupon-Chance

Der jüngste Ausverkauf an den Märkten sorgte in der Chipbranche für deutliche Abschläge. So tauchte der Philadelphia-Halbleiter-Index von 4. bis zum 12. Oktober um mehr als ein Zehntel ab. Dem konnten sich auch AMS, Infineon und Intel nicht entziehen. Nach dem Ausverkauf könnte es durchaus Sinn machen, auf dem ermässigten Niveau über einen Einstieg in den Sektor nachzudenken. Angesichts der unsicheren Börsenlage sollte dabei aber nicht auf einen bedingten Teilschutz verzichtet werden.

Über vorzügliche Konditionen verfügt der in Zeichnung stehende Double Coupon Kick-In GOAL (Symbol: KCRRDU) auf AMS, Infineon und Intel. Neben einem Risikopuffer von 40 Prozent und einem fixen Coupon von 10 Prozent p.a. in Schweizer Franken, bietet das Produkt zudem die Chance auf eine Verdoppelung des Coupons. Aufgrund dieses zusätzlichen Double-Coupon-Features erhöht sich die maximale Renditechance auf 20 Prozent p.a. Dazu reicht es, wenn das Chip-Trio am Ende der einjährigen Laufzeit auf oder über dem Double-Coupon-Trigger-Level von 100 Prozent der Anfangsfixierung schliesst. Mit anderen Worten: Bereits bei einer Kursstagnation wird der Höchstertrag erzielt.

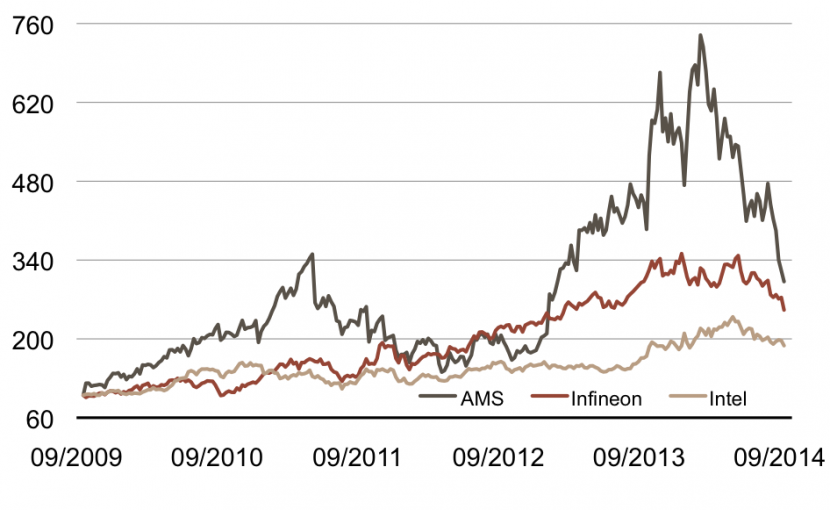

Wertentwicklung Basketmitglieder (5 Jahre)

Quelle: Bloomberg, UBS

Quelle: Bloomberg, UBS

Zeitraum: 18.10.2013-12.10.2018, vergangene Wertentwicklungen sind keine Indikationen für zukünftige Wertentwicklungen.