Je älter das Jahr 2017, desto mehr gewinnt der Schweizer Aktienmarkt an Glanz. Mittlerweile summiert sich der Zuwachs seit Jahresbeginn auf rund ein Zehntel. Damit hat der SMI nicht nur seine Verluste aus dem Vorjahr bereits mehr als wettgemacht, auch rangiert der Index vor internationalen Benchmarks wie dem EURO STOXX 50 oder S&P 500. In dem jüngsten Aufstieg gelang es dem hiesigen Gradmesser sogar, die psychologisch wichtige Marke von 9'000 Punkten zu überwinden ,so dass er nun nur noch etwas mehr als 5 Prozent vom Allzeithoch von 9'548 Punkten aus 2007 entfernt liegt.

Alles neu macht der Mai

Gründe für den Aufschwung lassen sich einige finden. So konnten die Quartalsbilanzen der Grosskonzerne zum Jahresauftakt mehrheitlich überzeugen. Mehr als jeder zweite präsentierte Zwischenbericht fiel besser aus als im Vorfeld von Analysten erwartet. Lediglich zwei Firmen leisteten sich in der abgelaufenen Zahlensaison einen Fehltritt. Auch gewinnt die Konjunktur deutlich an Fahrt. Die Konjunkturforschungsstelle ETH schätzt, dass das Schweizer BIP von Januar bis März um 2.5 Prozent zunahm. Dazu kommt, dass bei den Wahlen in Frankreich und den Niederlanden die Rechtspopulisten als Verlierer das Feld verlassen mussten. Zuletzt sorgte die SIX Swiss Exchange mit einer Umgestaltung des Index für einen Paukenschlag. Das gilt nicht nur für das jüngste Stühlerücken bei den SMI-Titeln: Durch die Übernahmen von Actelion und Syngenta wurden zwei Plätze in der vordersten Börsenreihe frei, die im Zuge ausserordentlicher Indexanpassungen neu besetzt wurden. Nachgerückt sind Anfang Mai aus dem SMIM (Swiss Mid Cap Index) der Life-Science-Konzern Lonza sowie der Baustoffanbieter Sika.

Viel wichtiger aber war die Entscheidung der Börsenbetreiberin, durch eine neue Kappungsregel den Schweizer Leitindex zu verbessern. Dies sorgte sogar international für Aufsehen, da von Investorenseite bereits seit längerem die hohe Abhängigkeit der drei Schwergewichte Nestlé, Novartis und Roche, die zu rund 60 Prozent den Verlauf des SMI bestimmen, moniert wurde. Ab dem 18. September 2017 schiebt das SMI-Indexkonzept durch eine Begrenzung der Indexgewichte auf 18 Prozent der Klumpenbildung einen Riegel vor. An den vierteljährlichen Überprüfungsterminen wird die Gewichtung falls nötig jeweils gekappt. Folglich verliert das bisherige Schwergewichtstrio an Bedeutung. Zudem erfüllt das angepasste Regelwerk die Diversifizierungsgrenzen der ESMA - UCITS Richtlinie und kann folglich als Referenzindex für den Schweizer Aktienmarkt in der Europäischen Union genutzt werden.

Technische Vorteile

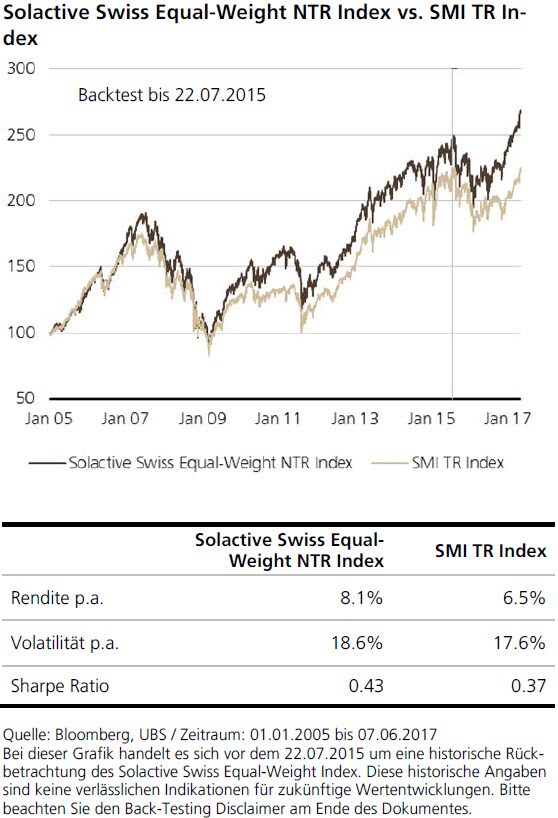

Am Markt für Schweizer Aktienindizes werden schon längst Alternativen zum bekannten SMI Index angeboten. So beispielsweise auch der Solactive Swiss Equal-Weight Net Total Return Index. Bei dem modernen Gradmesser findet der Gleichgewichtungsansatz Anwendung. Folglich wird die Vorherrschaft des Trios Nestlé, Novartis und Roche, die selbst nach der geplanten Kappung im SMI weiterhin bestehen wird, eliminiert. Das Vorgehen reduziert auf der einen Seite das Klumpenrisiko und erhöht auf der andern Seite den Diversifikationsgrad. Damit der Index stets auf der Höhe der Zeit ist, muss er sich einer vierteljährlichen Überprüfung unterziehen. Bei dieser Kontrolle wird nicht nur die Gewichtung angepasst, sondern auch die Zusammensetzung überprüft und bei Bedarf angepasst. Folglich ist der Index wesentlich flexibler als das Schweizer Pendant, dessen Zusammensetzung planmässig nur einmal jährlich im September auf den Prüfstand kommt.

Der Solactive Swiss Equal-Weight Index hat aber noch einen weiteren Vorteil: Durch die innovative Vorgehensweise wird zugleich auch der «Buy High, Sell Low»-Effekt vermieden. Bei einer klassischen Gewichtung nach Marktkapitalisierung erhöht sich der Anteil einer Aktie, sobald diese steigt und umgekehrt. Demzufolge setzen Käufer eines derartig konzipierten Index auf die Gewinner der Vergangenheit. Gleichzeitig sind jene Titel, die möglicherweise gerade mit einem Abschlag zu ihrem fairen Wert gehandelt werden, untergewichtet.

Der Zeit voraus

Aufgrund des dynamischen Indexkonzepts schafften es die beiden aktuellen Newcomers im SMI, Lonza und Sika, bereits weit vor der Aufnahme durch die SIX Exchange in den Solactive Swiss Equal-Weight Index. So wurde Sika am 17. Juni 2016 zu dem Strategieindex hinzugefügt, Lonza zog am 10. März 2017 in die Auswahl ein. Die moderne Indexmethodik sorgt dafür, dass der Solactive Swiss Equal-Weight Index im direkten Performancevergleich zum SMI die Nase kurz- wie auch langfristig vorne hat. Beispielsweise summiert sich die Outperformance seit Jahresbeginn auf 3,4 Prozentpunkte. (Stand: 24. Mai 2017)

Das Tracker-Zertifikat (Valor: 28650006, SIX-Symbol: EQLCH) spiegelt die Performance des Solactive Swiss Equal-Weight Net Total Return Index, nach Abzug der Verwaltungsgebühr, eins zu eins wider. Als Kostenkomponente fällt neben dem Spread zwischen dem An- und Verkaufskurs eine Verwaltungsgebühr von 0,40 Prozent p.a. an. Damit ist die regelmässige Überprüfung, Gleichgewichtung und eventuelle Neugestaltung der Zusammensetzung des Index abgegolten. Die ausgeschütteten Netto-Dividenden der Index-Mitglieder fliessen auf der anderen Seite in die Performanceberechnung des Index ein.