In den USA läuft die Zinswende: Mitte März schraubte die Notenbank ihre „Federal Funds Rate“ auf eine Spanne von 0,75 bis 1,00 Prozent nach oben. Zwar peilen die Währungshüter in diesem Jahr zwei weitere Erhöhungen an. Allerdings betonte Fed-Präsidentin Janet Yellen an einer Medienkonferenz, dass die Geldpolitik in den Staaten noch für einige Zeit konjunkturunterstützend sein wird. Wie auch immer: Die Anleihenmärkte tragen der jüngsten Entwicklung bereits Rechnung. Anfang März kletterte die Rendite 10-jähriger US-Treasuries erstmals seit Herbst 2014 auf mehr als 2,60 Prozent. Damit werfen US-Staatsanleihen knapp 80 Basispunkte mehr ab, als noch am 8. November 2016, dem Tag der US-Präsidentschaftswahlen. Der überraschende Sieg von Donald Trump und die mit dem neuen Präsidenten einhergehende Konjunktureuphorie wirkten wie eine Art Initialzündung für den jüngsten Zinsanstieg.

Magerkost bei Franken-Zinsen

Diese Entwicklung schwappte auch auf Europa über. Gleichwohl sehen sich Anleger hier weiterhin mit einem Tiefzinsumfeld konfrontiert. Beispiel Schweiz: Zwar zog die Rendite 10-jähriger Eidgenossen in den vergangenen Monaten deutlich an. Gleichwohl bewegt sich diese Benchmark-Obligation noch knapp unter der Nulllinie. Anders als in den USA ist hierzulande keine geldpolitische Straffung in Sicht. Vielmehr betonte die Schweizerische Nationalbank (SNB) bei ihrer jüngsten Lagebeurteilung ihren expansiven Kurs. Entsprechend hält sie das Zielband für den Dreimonats-Libor bei - 1,25 Prozent bis - 0,25 Prozent. Ausserdem betonte die SNB ihre Bereitschaft, am Devisenmarkt einzugreifen, um den Druck auf den Schweizer Franken zu lindern, sollte dies erneut nötig sein. Vor diesem Hintergrund müssen Investoren am heimischen Obligationenmarkt wohl weiterhin mit historisch tiefen Ertragschancen rechnen.

Garantierter Coupon, bedingter Kapitalschutz

Eine Alternative bieten in diesem Umfeld Strukturierte Produkte in Form von Barrier Reverse Convertibles (BRCs). Die bei Schweizer Anlegern beliebte Struktur zahlt einen garantierten Coupon, welcher die am Anleihenmarkt erzielbaren Konditionen in der Regel deutlich übertrifft. Allerdings hängt die vollständige Rückzahlung des Nominals nicht allein von der Bonität des Emittenten ab. Vielmehr ist sie an den Kursverlauf der Basiswerte gekoppelt. Solange während der Laufzeit keiner der zugrunde liegenden Titel auf oder unter eine im voraus festgelegte Barriere fällt, wirft der BRC die Maximalrendite ab. Kommt es zu einer Barriereverletzung, erlischt der bedingte Kapitalschutz. In diesem Fall ist die Anlage dem Kursrisiko des schwächsten Basiswertes ausgesetzt. Der Coupon wird hingegen in jedem Fall ausbezahlt.

Barriere Reverse Convertibles im Kurzüberblick

Produktkategorie: Renditeoptimierung (SVSP Kategorie: 1230) |

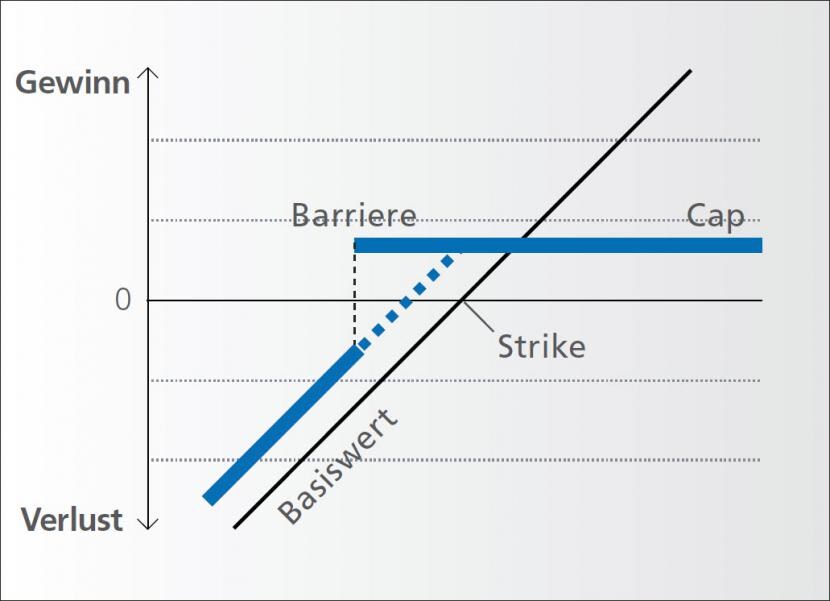

Payoff-Profil

|

Markterwartung · Seitwärts tendierende oder leicht steigende Basiswerte · Sinkende Volatilität · Basiswerte fallen während der Laufzeit nicht auf oder unter die Barriere |

Merkmale · Geringeres Verlustrisiko als bei einer Direktanlage in den Basiswert · Der Coupon wird unabhängig vom Kursverlauf der Basiswerte ausbezahlt · Wird die Barriere nie berührt, wird der Gesamtbetrag (Nominal) zuzüglich des Coupons zurückbezahlt · Beim Berühren der Barriere erlischt der bedingte Kapitalschutz und das Investment ist infolgedessen einem Kursrisiko ausgesetzt · Gewinnmöglichkeit begrenzt (Cap) |

Quelle: in Anlehnung an SVSP Swiss Derivative Map (http://www.svsp-verband.ch)

SMI-Schwergewichte unter Druck

In punkto Basiswerte lässt sich eine klare Präferenz für die Schwergewichte des SMI, Nestlé, Novartis und Roche ausmachen. Mehr als jeder Zehnte von insgesamt rund 5'800 an der SIX kotierten Multi-BRCs lautet auf das Trio. Mit einem Direktinvestment war bei den drei Large Caps zuletzt wenig zu holen. Während die Pharmavaloren Novartis und Roche im vergangenen Jahr prozentual zweistellige Kursverluste einstecken mussten, endete der Lebensmittelriese Nestlé rund ein Prozent im Plus. Immerhin haben sich die Notierungen der für nahezu 60 Prozent der SMI-Kapitalisierung verantwortlichen Aktien mittlerweile stabilisiert – Nestlé und Roche konnten im bisherigen Jahresverlauf sogar Boden gut machen. Naturgemäss wirken sich die Kursausschläge unmittelbar auf die BRC-Konditionen aus. Aktuell notiert im Sekundärmarkt eine Reihe von auf Nestlé, Novartis und Roche lautenden Produkte unter pari. Unter der Voraussetzung, dass keine Aktie die jeweilige Barriere verletzt, bringen diese Produkte neben dem garantierten Coupon die Aussicht auf einen Kursgewinn mit. Zusammen sorgen die beiden Komponenten (Abschlag auf das Nominal, fixe Ausschüttung) für attraktive Seitwärtsrenditen.

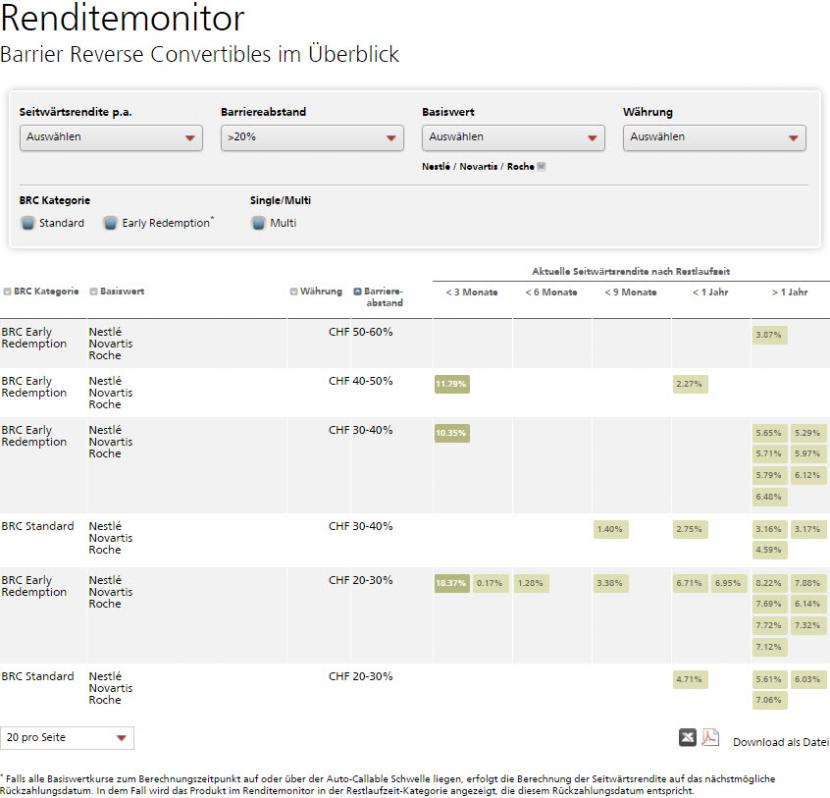

Neues Web-Tool mit hohem Nutzwert

Um Anlegern das Auffinden von interessanten Anlagelösungen zu erleichtern, hat UBS ein interaktives Web-Tool implementiert. Der Renditemonitor erlaubt einen schnellen Überblick über sämtliche BRCs aus dem UBS-Fundus. Anleger können sowohl Einzeltitel als auch beliebig kombinierte Basiswerte unter die Lupe nehmen. Ihnen stehen dabei zur Vorselektion die Kriterien Seitwärtsrendite, Barriereabstand und Währung zur Verfügung. Sobald sämtliche Raster gesetzt sind, erscheinen die daraus resultierenden Produkte auf dem Bildschirm. Eine Matrix hilft dem Anleger, das zu seiner persönlichen Risikopräferenz passende Produkt zu finden. Unterteilt nach den voreingestellten Kriterien sowie unterschiedlichen Restlaufzeiten zeigt die Darstellung konkrete Seitwärtsrenditen, welche je nach Höhe farblich voneinander abgegrenzt sind. Ein Klick auf ein einzelnes Feld reicht, um einen konkreten BRC mit sämtlichen dazu gehörigen Informationen zu öffnen. Hier geht es direkt zum Renditemonitor: www.ubs.com/renditemonitor

Zurück zu Nestlé, Novartis und Roche: Der Renditemonitor auf Grundlage des Trios macht die derzeit interessanten Konditionen deutlich. Beispielsweise sind bei Restlaufzeiten von über einem Jahr und Barriereabständen zwischen 20 und 30 Prozent Seitwärtsrenditen von mehr als acht Prozent p.a. realistisch.

UBS Renditemonitor: Produktspektrum auf Basis von Nestlé, Novartis und Roche

Nur für illustrative Zwecke. Quelle: UBS (www.ubs.com/renditemonitor)