Geldmanager, die einst von Chinas üppigen Renditen und grossen Technologieunternehmen angezogen wurden, sagen inzwischen, dass die Gründe, das Land zu meiden, schwerer wiegen. Die Palette reicht von unvorhersehbaren Regulierungsmassnahmen bis hin zu wirtschaftlichen Schäden, die durch die strenge Covid-19-Politik verursacht werden, ausserdem die wachsenden Risiken durch den wackeligen Immobilienmarkt und Xis freundschaftliches Verhältnis zu Russlands Präsident Wladimir Putin.

All dies markiert eine dramatische Kehrtwende für den chinesischen Markt, der sich zu einem Magneten für Investoren aus aller Welt entwickelt hatte.

"Der Supertanker des westlichen Kapitals fängt an, sich von China abzuwenden", sagt Matt Smith von Ruffer, einer 31 Milliarden Dollar schweren Investmentfirma, die vor kurzem nach mehr als zehn Jahren ihr Büro in Hongkong geschlossen hat, weil die Nachfrage nach Aktienresearch schrumpft. "Es ist einfach bequemer, China vorerst links liegen zu lassen, solange kein Ende von Zero Covid und die Rückkehr des geopolitischen Risikos in Sicht ist."

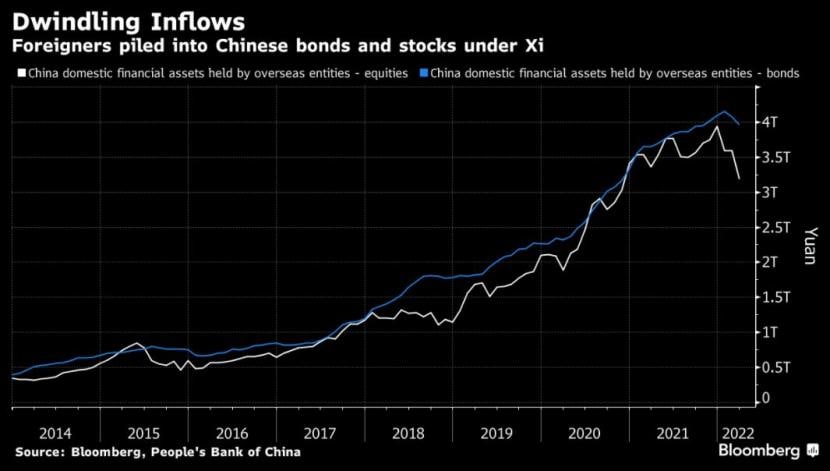

Die ausländische Präsenz auf den Kapitalmärkten der Volksrepublik hat deutlich zugenommen, seit Xi 2013 Präsident wurde. Die Regierung hat Kanäle für den Kapitalzufluss angelegt, darunter Verbindungen zum Aktien- und Anleihehandel via Hongkong, und die Aufnahme von auf Yuan lautenden Wertpapieren in wichtige globale Benchmarks vorangetrieben. Ziel war es, Kapitalzuflüsse zu fördern, private Unternehmen zu finanzieren und die Wirtschaft anzukurbeln - und gleichzeitig die Kontrolle über das abfliessende Kapital zu behalten.

Wenig Rücksicht auf globale Investoren

Doch Xis Regierung hat im vergangenen Jahr wenig Rücksicht auf globale Investoren genommen, als sie eine Reihe von Massnahmen gegen die profitabelsten Unternehmen des Landes ergriff. Das Ergebnis waren Misstrauen und Verwirrung über die Ziele der Kommunistischen Partei sowie empfindliche Verluste für die Aktionäre. Die während des Handelskriegs mit den USA entstandene Vorsicht gegenüber chinesischen Vermögenswerten nahm dieses Jahr noch zu, nachdem Russland die Ukraine angegriffen hatte und Xi weiterhin an der Nulltoleranzpolitik gegen Corona festhielt, obwohl diese von praktisch allen anderen Ländern aufgegeben wurde.

Die Skepsis hinterlässt ihre Spuren: Der Anteil von Aktien aus China in Schwellenländerfonds ist auf den niedrigsten Stand seit drei Jahren gesunken, so EPFR Global in einem Bericht diesen Monat.

Anstatt darüber zu debattieren, wann man in die Baisse chinesischer Vermögenswerten hineinkaufen sollte, konzentrieren sich die Diskussionen unter den globalen Anlegern jetzt eher darauf, wie stark das Engagement reduziert werden sollte. Ein in London ansässiger Hedgefonds verkaufte auf Druck von US-Kunden alle seine chinesischen Aktien bis auf eine, sagte eine Person, die nicht namentlich genannt werden wollte. Ein in Zürich ansässiger Investmentmanager sagte, einige europäische Pensionsfonds und gemeinnützige Organisationen wollten China wegen der zunehmenden geopolitischen und Governance-Risiken nicht mehr in ihren Portfolios haben.

Widerstand von Kunden

Auf einer kürzlichen Reise nach London stellte das in Asien tätige Research-Team der Citigroup fest, dass das Engagement der Kunden in Bezug auf China "erstaunlich gering" sei. In den Gesprächen der Analysten Gaurav Garg und Johanna Chua seien die Kunden meist auf Indien und Korea fokussiert gewesen.

Krane Funds Advisors - ein Manager von in China investierenden börsengehandelten Fonds - sah sich bei einer Roadshow im Mai mit erheblichem Widerstand von Kunden konfrontiert, sagte jüngst Xiaolin Chen, die das Geschäft von KraneShares ausserhalb der USA leitet. Die Anleger hätten kein Vertrauen, in das Land zu investieren, so Chen.

Der neue Asienfonds der Carlyle Group mit einem Volumen von 8,5 Milliarden Dollar wird ein geringeres Engagement in China aufweisen als üblich. Märkte wie Südkorea, Südostasien, Australien und Indien sollen das ausgleichen, wie mit der Angelegenheit vertraute Personen diesen Monat gegenüber Bloomberg erklärten.

Ein vollständiger Ausstieg aus China ist natürlich keine leichte Entscheidung, wenn man bedenkt, dass das Land - inklusive Hongkong - einen 21 Billionen Dollar schweren Anleihemarkt hat und dort Aktien mit einem Börsenwert von 16 Billionen Dollar zu Hause sind. Laut Luca Paolini von Pictet Asset Management bieten chinesische Staatsanleihen immer noch eine Diversifizierungsmöglichkeit.

Es ist auch nicht so, als gäbe es reichlich attraktive Alternativen.

Die Zahlungsunfähigkeit Sri Lankas hat Besorgnis über eine mögliche Kaskade von Zahlungsausfällen in Schwellenländern geschürt. Der starke US-Dollar verstärkt den Druck noch, was die chilenische Zentralbank letzte Woche zu einer Intervention veranlasste. Idiosynkratische Risiken - wie die Erklärung von Force Majeure für die Lieferung von Erdölprodukten durch Südafrikas grössten Treibstoffproduzenten - sind ebenfalls noch weit verbreitet.

«Mehr Contrarians»

Daher ist es vielleicht weniger überraschend, dass M&G Investments kürzlich sein Engagement in chinesischen Aktien erhöht hat, auch wenn dies "das richtige Bewusstsein, die richtige Preisgestaltung und die richtige Risikodimensionierung" erfordere, so Fabiana Fedeli, Chief Investment Officer für Aktien und Multi-Asset in London. Und trotz aller Negativität hat sich das Vermögen des Quantamental China Equity ETF von Rayliant Global Advisors seit Mai auf 111 Millionen Dollar mehr als verdoppelt.

"Wir beobachten, dass mehr Contrarians unsere Fonds nutzen wollen, um ein Rebalancing in China vorzunehmen", sagte Jason Hsu, Chief Investment Officer bei Rayliant. "Zum jetzigen Zeitpunkt ist die Abkehr von China nicht wirklich eine Investitionsentscheidung. Es ist eher eine emotionale Reaktion und eine Entscheidung über das Karriererisiko/die Optik."

(Bloomberg)