Autor: Ramon Vogt, Leiter Wholesale Schweiz, Asset Management, Zürcher Kantonalbank

Manchmal liegt der erste «Batzen» bereits auf dem Sparkonto, noch bevor das Neugeborene den ersten Schrei ausgestossen hat. Mit dem Geld wollen Eltern, Verwandte und Bekannte dem Kind ein Geschenk für die Zukunft machen. Die Idee dahinter: Bis es gross ist, sammeln sich die Einzahlungen an und ergeben später, zusammen mit den Zinsen, ein willkommenes Startkapital – für ein Auslandsemester, die erste Wohnung oder um die Welt zu entdecken.

Was früher ein bewährtes Konzept war, erfüllt angesichts der tiefen Zinsen seinen Zweck nicht mehr – zumindest was die Zusatzeinkünfte auf einem Sparkonto betrifft. Doch es gibt eine Alternative, die auch heute noch funktioniert: das ETF-Sparen.

Exchange Traded Funds, kurz ETFs, sind eine einfache und kostengünstige Möglichkeit, breit diversifiziert an den Märkten zu investieren. Sie bilden die Wertentwicklung eines bestimmten Indexes, wie etwa des MSCI World oder des S&P 500, transparent ab. In der Regel sind sie kostengünstig und bieten langfristig die Chance auf eine attraktive Rendite. Sollen gleichzeitig Nachhaltigkeitsziele berücksichtigt werden, stehen – beispielsweise mit den Swisscanto SDG ESGeneneration ETFs – ebenfalls massgeschneiderte Lösungen zur Verfügung. Über ETFs investieren Anlegerinnen und Anleger in Hunderte oder sogar Tausende von Unternehmen weltweit, was das Risiko einzelner Verluste reduziert. Aufgrund des langen Anlagehorizonts, der bei Kindern gegeben ist, gleichen sich kurzfristige Marktschwankungen dabei meistens aus. In der Vergangenheit lag die durchschnittliche jährliche Rendite von breit gestreuten Aktien-ETFs, beispielsweise auf den MSCI-World-Index, bei etwa 6 bis 8 Prozent. Natürlich gibt es keine Garantie, dass diese Renditen auch in Zukunft erzielt werden, doch die historische Entwicklung zeigt, dass Aktienmärkte langfristig wachsen.

Früh einzahlen lohnt sich

Vor allem wenn langfristig ein Vermögen für Kinder aufgebaut werden soll, bieten ETFs Vorteile. Der massgebliche Faktor ist dabei der reinvestierte Ertrag, der zu einem mit dem Zinseszins vergleichbaren Effekt führt. Auch hier gilt: je früher man mit den Einzahlungen startet, desto mehr Wirkung können die angefallenen Renditen erzielen. Auf diese Weise kann, selbst mit kleineren, zum Beispiel monatlichen Beträgen, über einen Zeitraum von 15 bis 20 Jahren eine beachtliche Summe angespart werden.

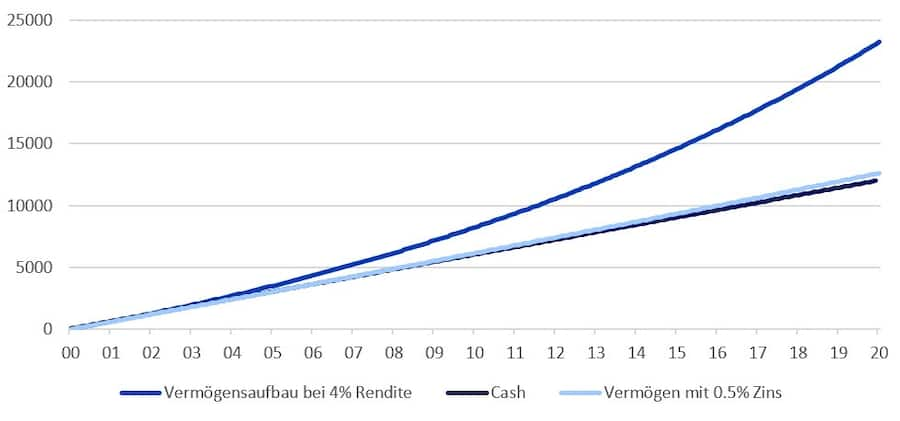

Ein Rechenbeispiel: Wer jeden Monat 50 Franken in einen ETF investiert und damit eine durchschnittliche jährliche Rendite von 4 Prozent erzielt, hat nach 20 Jahren 23'217 Franken angespart – und das bei einer Gesamteinzahlung von nur 12'000 Franken. Beinahe die Hälfte der Angesparten steuern Marktrendite und Zinseszins bei. (siehe Grafik).

Fast die Hälfte des Vermögens steuert die Marktrendite bei

(Vergleich Vermögensaufbau bei monatlicher Einzahlung von 50 Franken in ETF resp. Sparkonto)

Ähnlich sieht es aus, wenn man zur Geburt eine Einmalzahlung in einer vergleichbaren Höhe in einen ETF tätigt und anschliessend den Zinseszinseffekt (streng genommen die reinvestierten Renditen) über dieselbe Periode wirken lässt. Wer dagegen dieselben Einzahlungen auf ein Sparkonto mit 0,5 Prozent Zinsen tätigt, hat nach 20 Jahren nur 12'623 Franken auf dem Konto, trotz Zinseszinseffekt.

Sparen für Kinder ist mehr als nur eine Geldanlage. Es ist ein Geschenk für die Zukunft – und mit einer Investition in ETFs kann dies durchaus rentabel sein.

Ramon Vogt ist seit Februar 2024 als Head Wholesale Switzerland und Deputy Head Global Sales im Asset Management der Zürcher Kantonalbank tätig. Vor seinem Eintritt war er während sechs Jahren als Senior Sales Executive bei Vanguard aktiv, wo er für die Schweizer Intermediated Wholesale Business Strategy zuständig war. Während 17 Jahren arbeitete er in verschiedenen Positionen für die Credit Suisse in Zürich, London und New York. Zuletzt besetzte er die Position als Head Structured Asset Solutions Coverage.

Rechtliche Hinweise:

Dieses Dokument dient ausschliesslich Informations- und Werbezwecken. Es ist für die Verbreitung in der Schweiz bestimmt und richtet sich nicht an Anleger in anderen Ländern. Informationen für Anleger: https://www.swisscanto.com/ch/de/private/rechtliches/anlageinformationen.html