Die Investitionsausgaben (Capex) der Unternehmen erweisen sich als überraschend robust. Wir glauben, dass wir am Anfang eines starken Investitionszyklus stehen, der mehrere Jahre andauern wird.

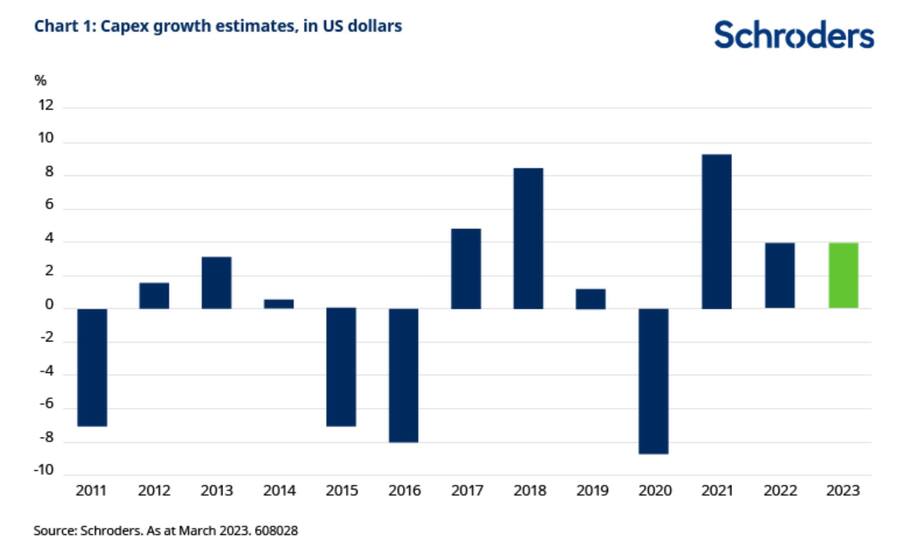

Diese Einschätzung wird, zumindest kurzfristig, durch unseren eigenen Capex Tracker bestätigt. Nach der jährlichen Ergebnissaison haben wir unsere Prognose im März aktualisiert und gehen nun von einem Wachstum der Investitionsausgaben von 4 % im Jahr 2023 aus. Diese Prognose folgt auf zwei Jahre mit einem im historischen Vergleich sehr soliden Investitionswachstum. Der Capex Tracker konsolidiert Bottom-up-Schätzungen zu den Investitionsausgaben für Tausende von börsennotierten Unternehmen weltweit und über verschiedene Sektoren hinweg.

Auf den ersten Blick gibt die Robustheit der Investitionspläne der Unternehmen Rätsel auf. In einer Zeit, in der die Zinsen deutlich gestiegen sind und eine Rezession in den wichtigsten Industrieländern nach wie vor sehr wahrscheinlich ist, mag es kontraintuitiv erscheinen, von einer Periode strukturell höherer Investitionen zu sprechen. Investitionsausgaben schliesslich betreffen Sachanlagen wie Fabriken, Maschinen und Technologie. Warum sollten Unternehmen in solche Anschaffungen investieren, wenn wir vor einer Flaute stehen?

Die Antwort liegt in einer ganzen Reihe verschiedener Faktoren, die einen Paradigmenwechsel in Gang gesetzt haben. Nach den pandemiebedingten Unterbrechungen in den Lieferketten sind die Unternehmen bestrebt, die Produktion wieder näher an ihre Heimatmärkte zu verlagern. In Anbetracht der zunehmenden geopolitischen Spannungen zwischen dem Westen und China sind die Regierungen wiederum bereit, ihnen dabei unter die Arme zu greifen. Die zunehmende Automatisierung und der Bedarf an Energieeffizienz sind weitere Faktoren.

Vor allem koordinierte steuerliche Anreize werden die Investitionsausgaben nach oben treiben. Sowohl die USA als auch die EU sind bestrebt, die enormen Chancen zu nutzen, die sich im Bereich der sauberen Energien und anderer nachhaltiger Technologien bieten. Sie sehen darin eine Möglichkeit, Arbeitsplätze zu schaffen und ihre Volkswirtschaften im Hinblick auf den Wettbewerb „fit für die Zukunft“ zu machen. Nachstehende Liste gibt einen Überblick über die neuen politischen Ansätze.

USA

- Inflation Reduction Act – Mobilisierung von bis zu 1,5 Bio. US-Dollar an Kapital für saubere Energie, einschliesslich Steuererleichterungen für die fortschrittliche Fertigung

- Chips Act – 52,7 Mrd. US-Dollar für F & E und die Herstellung von Halbleitern / 25 % Steuererleichterungen für Investitionsausgaben zur Herstellung von Halbleitern und damit verbundener Ausrüstung

- Infrastructure Investment and Jobs Act – Anreize in Höhe von 110 Mrd. US-Dollar zur Verbesserung der Energieeffizienz von Häusern, Gebäuden und Produktionsstätten

EU

- Industrieplan für den Grünen Deal – 390 Mrd. Euro an Finanzmitteln zur Stärkung des Fertigungssektors der EU in strategischen Technologien wie Solar- und Windenergie, Wärmepumpen und Batterien

- Innovation Fund – 3 Mrd. Euro an Finanzmitteln für innovative saubere Technologien

- REPowerEU – 110 Mrd. Euro zur Beendigung der Abhängigkeit der EU von fossilen Brennstoffen aus Russland durch Investitionen in Projekte für erneuerbare Energien

Für Unternehmen, die ihre Produktion und ihre Lieferketten zurückverlagern müssen, wird dies zweifellos mit hohen Kosten verbunden sein. Von solchen Ausgaben dürften aber Unternehmen der intelligenten Fertigung profitieren.

Wer sind diese Unternehmen der intelligenten Fertigung?

Die Innovatoren der intelligenten Fertigung ermöglichen die gewünschte Unabhängigkeit in der Fertigung, indem sie nachhaltige neue Innovationen bei Hardware, Software und neuen Materialien bereitstellen.

Im Grossen und Ganzen lassen sich diese Unternehmen der intelligenten Fertigung in fünf Sub-Segmente kategorisieren:

- Datenanalyse und Software – ein Beispiel wäre ein Anbieter von Software, die Maschinen überwachen und den Wartungsbedarf vorhersagen kann, um Stilllegungszeiten zu reduzieren.

- Fortschrittliche Fertigung – Einsatz modernster flexibler Produktionssysteme, fortschrittlicherer Halbleiter oder fortschrittlicher Werkzeuge wie Laser.

- Fortschrittliche Materialien – beispielsweise leichte Materialien, die so beschaffen sind, dass sie genauso belastbar, aber energieeffizienter als herkömmliche Alternativen sind.

- Automatisierung – der Einsatz von Robotern kann die Kosten für die Verlagerung von einem Standort mit niedrigen Arbeitskosten zu einem Standort mit höheren Arbeitskosten senken. Dies kann vor allem in Regionen von Bedeutung sein, in denen bereits ein Arbeitskräftemangel herrscht.

- Bereichsexperten – diese Unternehmen sind führend in ihren jeweiligen Bereichen und verfügen über einen grossen Bestand an Anlageninstallationen, so dass sie gut aufgestellt sind, um Innovationen in ihrer spezifischen Branche zu monetarisieren. Ein gutes Beispiel aus der Landwirtschaft ist unserer Meinung nach John Deere. Das Unternehmen ist einzigartig positioniert, um satellitengesteuerte, automatisierte und intelligente Technologien anzubieten. Zu nennen sind hier seine Sprühgeräte, die gezielt Unkräuter erkennen, um die landwirtschaftlichen Erträge zu erhöhen. Derartige Innovationen bringen den Landwirten aufgrund der momentan hohen Preise für Ernteerzeugnisse sehr schnelle wirtschaftliche Erträge.

Die Halbleiterindustrie an der Spitze der Entwicklung

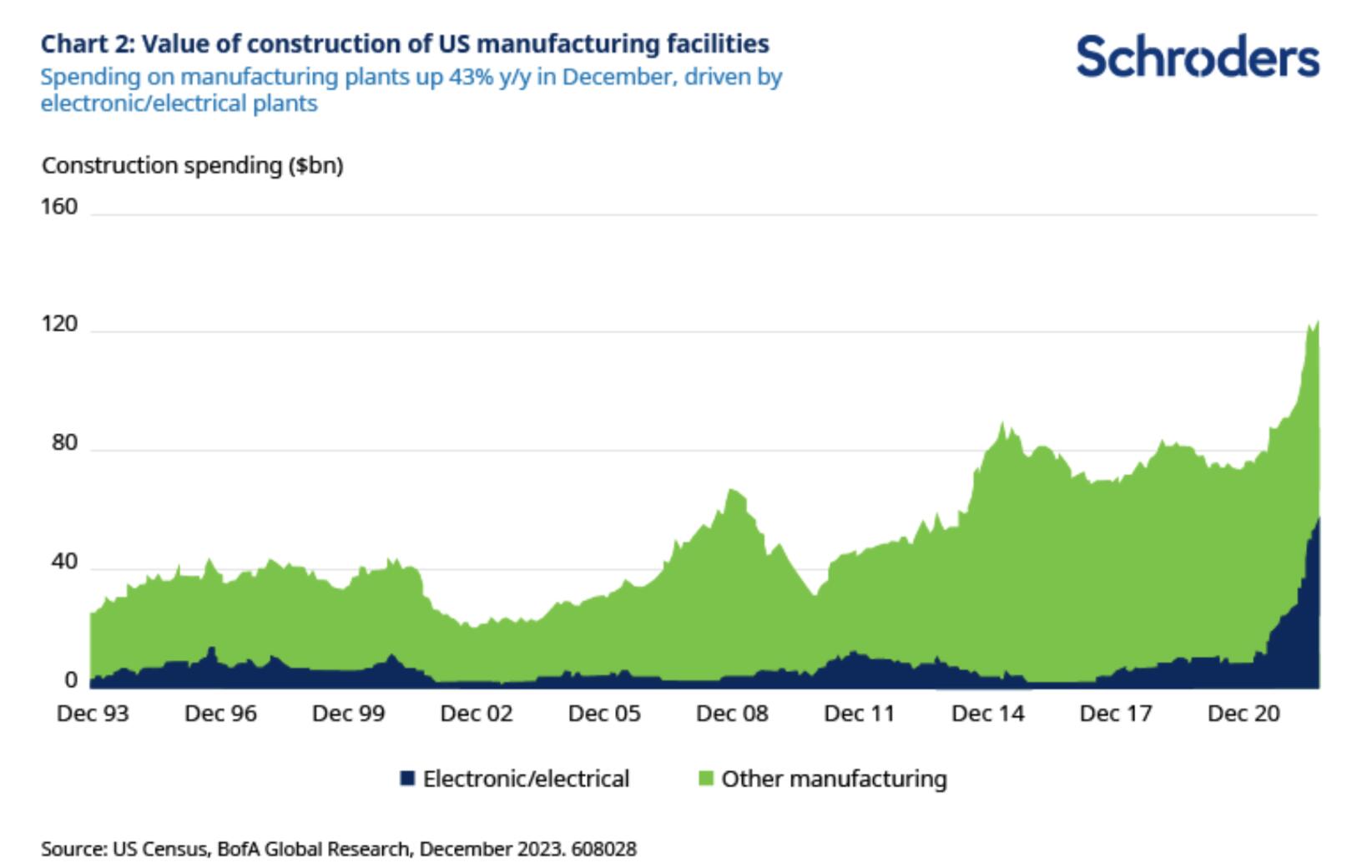

Im Halbleitersektor konnten wir bereits beobachten, wie sich das Zusammentreffen von neuen Vorschriften und der Notwendigkeit stabiler Lieferketten auswirkt.

Der Mangel an Halbleitern während der Covid-19-Pandemie betraf praktisch alle Branchen. Dies zeigt, wie wichtig es ist, über ausreichende Kapazitäten zu verfügen. Unterdessen führen wachsende geopolitische Spannungen dazu, dass die USA beispielsweise versuchen, Chinas Zugang zur Chiptechnologie zu behindern, weshalb der Chips Act den Fokus vor allem auf die Produktion im eigenen Land legt. Diese Nahverlagerung der Halbleiterindustrie spiegelt sich bereits in den Baudaten wider.

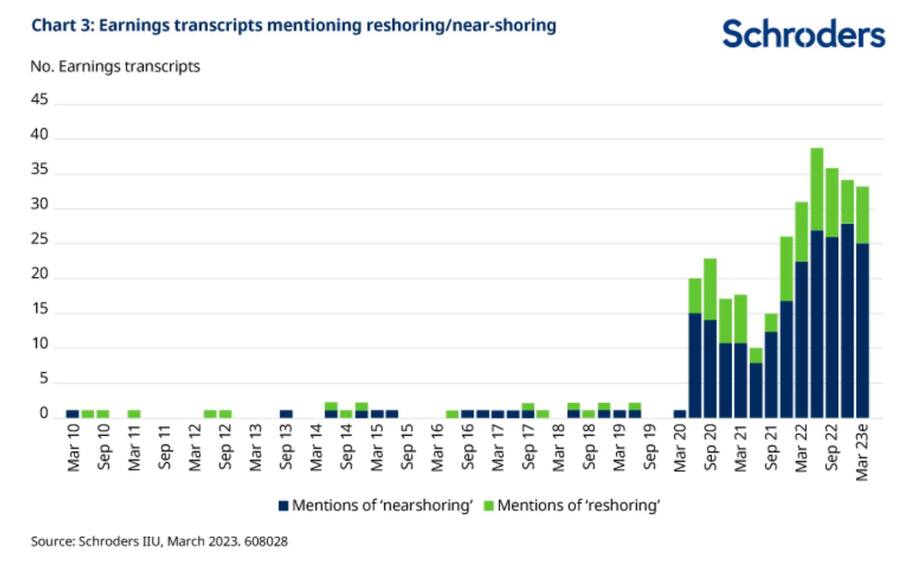

Wo die Halbleiterbranche vorangegangen ist, sind andere gefolgt und weitere werden folgen. Die Ansammlung an Ankündigungen der Reshoring-Initiative seit Anfang 2022 weist auf Ausgaben in Höhe von 83 Mrd. US-Dollar in verschiedenen Branchen hin, wobei die bereits erwähnten Investitionen in Höhe von 200 Mrd. US-Dollar in der Halbleiterindustrie noch weitgehend unberücksichtigt sind.

Unser hauseigenes Investor Insights Unit (IIU)-Team hat die Erwähnung der Begriffe „Reshoring“ und „Nearshoring“ (Rück- und Nahverlagerung) in den Gewinnberichten amerikanischer Unternehmen erfasst. Wie die nachstehende Grafik zeigt, hat die Zahl dieser Erwähnungen in den letzten zwei Jahren zugenommen.

Fazit: Investitionsausgaben haben heute viele Triebkräfte

Traditionell achten Investoren im Industriesektor auf Nachfrageindikatoren, um herauszufinden, wodurch neue Kapitalinvestitionen angetrieben werden könnten. Ist die Nachfrage erhöht, investieren die Unternehmen in zusätzliche Kapazitäten und Modernisierungen, ist sie schwach, halten sie sich zurück.

Mittlerweile hängen jedoch viele der Investitionstrends, die wir derzeit beobachten, nicht mit Volumina oder dem Wachstum zusammen. Vielmehr werden die Themen Automatisierung, Reshoring, Dekarbonisierung und Lieferketten nun durch Konjunkturprogramme unterstützt. Diese starke Kombination von Faktoren könnte den Unternehmen der intelligenten Fertigung langfristig zugute kommen, unabhängig von der allgemeinen Lage der Weltwirtschaft.

Wichtige Informationen: Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht.

Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden.

Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen.

Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.