Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Als Analyst die Aktie des eigenen Arbeitgebers zum Kauf zu empfehlen, gilt als verpönt - von den regulatorischen Hürden gar nicht erst zu sprechen. Und wenn, dann sind es wohl eher die Kundenberater, welche den Kunden hinter vorgehaltener Hand zum Kauf der eigenen Aktie raten.

Eine ziemlich elegante Lösung für dieses Problem haben die beiden Schweizer Grossbanken gefunden: Während die UBS die Aktien der Credit Suisse zum Kauf empfiehlt, preist die Credit Suisse der Anlagekundschaft wiederum jene der UBS an.

Interessanterweise meldeten sich in den vergangenen 24 Stunden gleich beide Grossbanken zu Wort. Dabei liest sich insbesondere der Kommentar aus der Feder des UBS-Analysten Daniele Brupbacher wie eine Liebeserklärung an die Erzrivalin.

Die Credit Suisse habe in den letzten Jahren in vielerlei Hinsicht Wort gehalten, so schreibt Brupbacher in Anspielung auf die Fortschritte auf der Kostenseite und bei den risikogewichteten Aktiven. Seinen Berechnungen zufolge preisen die aktuellen Kurse ein Nullwachstum bei den Erträgen über die nächsten zwei Jahre ein.

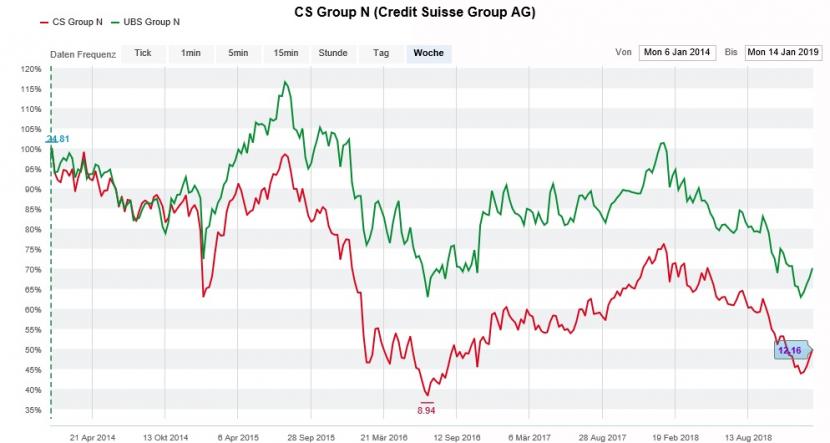

Die Aktien der UBS (grün) stellen jene der Credit Suisse (rot) über 5 Jahre in den Schatten (Quelle: www.cash.ch)

Und obwohl der Analyst mit seinen Gewinnschätzungen um durchschnittlich 10 Prozent hinter den Annahmen anderer Berufskollegen zurückliegt, sind für ihn die Aktien der Credit Suisse ein klarer Kauf. Er gibt das 12-Monats-Kursziel mit 15 Franken an.

Nicht minder optimistisch gibt sich sein für die Credit Suisse tätiger Berufskollege Jon Peace, was die mit "Outperform" eingestuften Aktien der UBS anbetrifft. In Erwartung zukünftig etwas schwächerer Märkte nimmt er heute Freitag das 12-Monats-Kursziel zwar auf 20 (zuvor 22) Franken zurück. Davon lässt sich allerdings ein Aufwärtspotenzial von fast 50 Prozent ableiten. Als Kaufargumente führt der Analyst einerseits die überlegene Eigenkapitalsituation und andererseits das starke Neugeldwachstum bei ultrareichen Kunden an.

Wie die letzten zehn Jahre eindrucksvoll zeigen, eignen sich die Aktien von UBS und Credit Suisse bestenfalls für kurzfristige Wetten, nicht aber als Langfristanlage. Ich bleibe deshalb dabei: An attraktiv hohen Dividenden interessierte Anleger sind in den renditestarken Papieren Von Zurich Insurance Group oder Bâloise sehr viel besser aufgehoben - die Empfehlungen der beiden Bankenanalysten in Ehren.

+++

Denn für Branchenkenner steht bereits heute fest: Die Frage ist nicht ob, sondern vielmehr um wieviel DSV das Angebot erhöhen muss. Sei es, um den widerspenstigen Ankeraktionär zum Einlenken zu bewegen oder aber als Antwort auf eine grosszügigere Gegenofferte seitens von Kühne+Nagel.

Wie mir Londoner Quellen berichten, befinden sich ausländische Leerverkäufer bei Panalpina jedenfalls auf dem Rückzug. Aus Angst vor einer Offertnachbesserung oder einer Gegenofferte schliessen sie ihre Wetten gegen das "ewige Sorgenkind" aus Basel. Eigentlich hätten sie gewarnt sein müssen, gehen die ersten ernstzunehmenden Übernahmegerüchte doch auf Mitte Mai letzten Jahres zurück. Schon damals wurde Kühne+Nagel ein Interesse am Luftfrachtspezialisten nachgesagt.

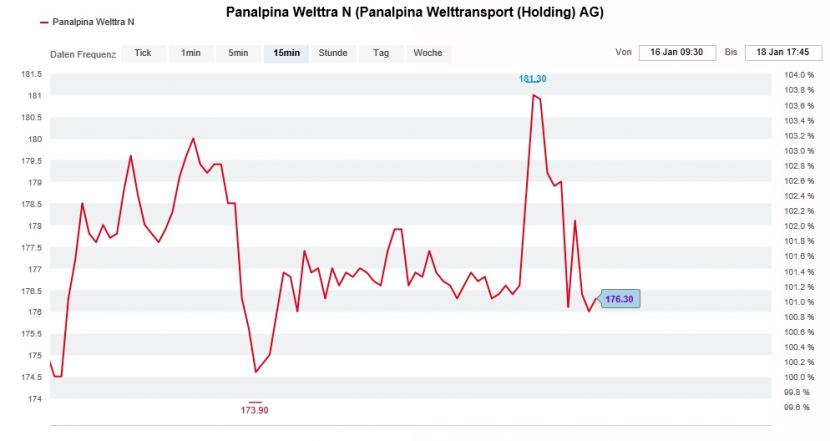

Seit Bekanntwerden des DSV-Angebots unterliegen die Aktien von Panalpina starken Kursschwankungen (Quelle: www.cash.ch)

Analyst Aymeric Poulain von Kepler Cheuvreux stuft die Papiere mit einem Kursziel von 186 (zuvor 125) Franken von "Reduce" auf "Hold" herauf. Er lässt keinen Zweifel daran, dass die Aktien von Panalpina zum Spielball von Spekulanten und Arbitrageuren verkommen werden. Und diese orientieren sich bekanntlich an risikogewichteten Wahrscheinlichkeitsrechnungen rund um eine Offertnachbesserung oder eine Gegenofferte.

Den mutigen gehört die Welt, so sagt man. Das gilt auch an der Börse. Doch längst nicht immer wird dieser Mut - wie bei Panalpina - auch belohnt.

Noch scheint mir der Mist zwar nicht gekarrt. Die Gefahr, sich bei einer Wette auf eine Gegenofferte die Finger zu verbrennen, ist allerdings gross. Die eigentliche Unbekannte in der Gleichung bleibt der widerspenstige Ankeraktionär.